ĪĪĪĪĮøØ·ī¦ł¾žöĮø蹊┐åT ╩»æŚ┴┴

ĪĪĪĪIPOķlķTįĮĻPįĮŠoŻ¼Ą½╚į╚╗┐╔ęįŠÅ┬²═©▀^ĪŻ

ĪĪĪĪ╔ŅĮ╗╦∙ŠWšŠ’@╩ŠŻ¼11į┬15╚šŻ¼╔ŅĮ╗╦∙╔Ž╩ą╬»īóīÅūh╔Ž║ŻĮ©░lų┬ą┬ßt»¤┐Ų╝╝╝»łF╣╔Ę▌ėąŽ▐╣½╦Š(ęįŽ┬║åĘQĪ░Į©░lų┬ą┬Ī▒)Ą─╩ū░l╔ĻšłĪŻįō╣½╦ŠŽĄ─Ļā╚Č■┤╬╔ŽĢ■Ż¼Ųõ╩ŪĘ±Ę¹║ŽäōśI░ÕČ©╬╗Īó╩ŪʱŠ▀ėą╚²äō╦─ą┬╠žš„Īó╝─╩█╩Įų▒õNėø┘~ĘĮ╩Į╩Ūʱ║ŽęÄĄ╚å¢Ņ}į°▒╗┤╦Ū░╔Ž╩ą╬»Ģ■ūhųž³cå¢įāĪŻ

ĪĪĪĪ┤╦═ŌŻ¼įō╣½╦Šų„꬞öäšųĖś╦ųąĄ─Ī░╚²Ė▀ā╔Ą═Ī▒ę▓▒╗śIā╚ųž³cĻPūóĪŻ╚²Ė▀╩ŪųĖ┘Y«ažōé∙┬╩Ė▀Īóæ¬╩š┘~┐ŅĖ▀Īó¼FĮĘų╝tĖ▀Ż╗ā╔Ą═╩ŪųĖĮøĀIā¶¼FĮ┴„Ą═Īóčą░l┘Mė├š╝▒╚Ą═ĪŻ╣½╦ŠĀIśIęÄ─Ż┼cĮøĀIā¶¼FĮ┴„│╩¼F├„’@▒│ļxĪóĪ░╝ł╔Ž└¹ØÖĪ▒╚į╚╗┤¾Ņ~Ęų╝tĪó┤¾Ņ~Ęų╝t║¾ėųöMė├─╝╝»┘YĮča┴„Ą╚¼FŽ¾ę▓ę²░l▓┐Ęų═Č┘Yš▀┘|ę╔ĪŻ

ĪĪĪĪöMšą╣╔Ģ°’@╩ŠŻ¼Į©░lų┬ą┬ūóāįĄž×ķ╔Ž║Ż╩ąŚŅŲųģ^Ż¼╩Ū╚½ć°ąįĄ─Ė▀ųĄßt»¤Ų„ąĄ┴„═©╔╠Ż¼ų„ę¬Å─╩┬ßt»¤Ų„ąĄų▒õN╝░ĘųõNśI䚯¼▓ó×ķĮKČ╦ßtį║╠ß╣®ßtė├║─▓─╝»╝s╗»▀\ĀI(SPD)Ą╚Ę■äšĪŻ

ĪĪĪĪ6į┬Ę▌ę“╚²┤¾å¢Ņ}▒╗Ī░Ģ║ŠÅīÅūhĪ▒

ĪĪĪĪĮ©░lų┬ą┬öMį┌äōśI░Õ╔Ž╩ąŻ¼▒Ż╦]ÖCśŗ×ķųąą┼ūC╚»Ż¼▒Š┤╬IPOöM╚┌┘Y4.84ā|į¬ĪŻįō╣½╦Š╚ź─Ļ6į┬29╚š┼¹┬Č╔Ž╩ą╔Ļł¾▓─┴ŽŻ¼Į±─Ļ6į┬15╚š╩ū┤╬╔ŽĢ■╩▄ūĶŻ¼▒╗╔ŅĮ╗╦∙╔Ž╩ą╬»Ī░Ģ║ŠÅīÅūhĪ▒ĪŻĢrĖ¶5éĆį┬š¹Ż¼įō╣½╦Š▒╗į┘┤╬░▓┼┼╔ŽĢ■ĪŻ

ĪĪĪĪį┌6į┬15╚šĄ─īÅūhĢ■╔ŽŻ¼Į©░lų┬ą┬ėąęįŽ┬3┤¾å¢Ņ}▒╗╔Ž╩ą╬»╬»åT¼Fł÷å¢įāĪŻ

ĪĪĪĪę╗╩Ū░ÕēKČ©╬╗å¢Ņ}ĪŻĖ∙ō■╔Ļł¾▓─┴ŽŻ¼╣½╦Š¤oīŻ└¹ÖÓŻ¼║╦ą─╝╝ąg×ķą┼Žó╣▄└ĒŽĄĮyĪ¬Ī¬Ī░ų┬ą┬ßt»¤╣®æ¬µ£▓┘ū„įŲŲĮ┼_▄ø╝■Ī▒┼cĪ░ßtį║╩ųąg╩ę║─▓─╣▄└Ē▄ø╝■Ī▒ŽĄ╬»═ąĄ┌╚²ĘĮķ_░lĪŻł¾ĖµŲ┌╣½╦ŠŠC║Ž├½└¹┬╩Ęųäe×ķ 6.12%Īó7.02%Īó7.71%Ż¼Ą═ė┌═¼ąąśI┐╔▒╚╣½╦ŠĪŻ╔ŅĮ╗╦∙╔Ž╩ą╬»ę¬Ū¾╣½╦Ššf├„╝╝ągäōą┬ĪóĘ■äšäōą┬║═╣▄└Ēäōą┬Ą─Ž╚▀MąįŻ¼ęį╝░ģ^äeė┌═¼ąąśI┐╔▒╚╣½╦ŠĄ─Š▀¾w¾w¼F;╩ŪĘ±Ę¹║ŽäōśI░Õ░ÕēKČ©╬╗Ż¼╩ŪʱŠ▀ėąĪ░╚²äō╦─ą┬Ī▒╠žš„ĪŻ

ĪĪĪĪČ■╩Ūčą░l┘Mė├å¢Ņ}ĪŻĮ©░lų┬ą┬ł¾ĖµŲ┌ā╚čą░l┘Mė├Ęųäe×ķ270╚fį¬Īó479╚fį¬Īó1362╚fį¬ĪŻ2020─ĻĪó2021─Ļčą░l┘Mė├ų„ę¬×ķ┬Ü╣żąĮ│ĻŻ¼2022─Ļčą░l┘Mė├┤¾Ę∙į÷ķLŻ¼ų„ę¬×ķą┬į÷Ī░ą┼Žó╗»ŽĄĮy╔²╝ēĪ▒─╝═ČĒŚ─┐829.18╚fį¬Ż¼Ųõųą╬»═Ōčą░l┘Mė├552.50╚fį¬ĪŻ╔ŅĮ╗╦∙╔Ž╩ą╬»ę¬Ū¾╣½╦Ššf├„Ż¼2022─Ļą┬į÷Ī░ą┼Žó╗»ŽĄĮy╔²╝ēĪ▒─╝═ČĒŚ─┐▓ó▀Mąą╬»═Ōčą░lĄ─▒žę¬ąįŻ¼╩Ūʱ┤µį┌═╗ō¶┤_šJčą░l┘Mė├Ą─Ūķą╬ĪŻ

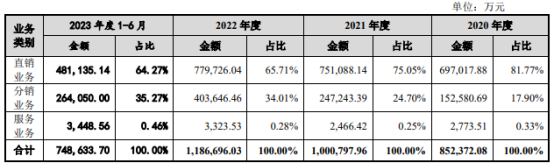

ĪĪĪĪ╚²╩Ū╩š╚ļ┤_šJå¢Ņ}ĪŻ╔Ļł¾▓─┴Ž’@╩ŠŻ¼ł¾ĖµŲ┌ā╚Ż¼╣½╦Šų▒õNśIäš╩š╚ļš╝ų„ĀIśIäš╩š╚ļ▒╚└²Ęųäe×ķ81.77%Īó75.05%Īó65.71%Ż¼Ųõųą╝─╩█╩Įų▒õNśIäšš╝ų▒õNśIäš╩š╚ļĄ─▒╚└²Ęųäe×ķ89.60%Īó81.32%Īó78.28%ĪŻ╣½╦Š╝─╩█╩Įų▒õNśIäš▓╔ė├┐éŅ~Ę©┤_šJ╩š╚ļŪęŲ┌─®¤o┤µžøĪŻ╔ŅĮ╗╦∙╔Ž╩ą╬»ę¬Ū¾╣½╦Ššf├„Ż¼ī”╝─╩█╩Įų▒õNśI䚎┬Ą─┤µžø╩ŪʱŠ▀ėą┐žųŲÖÓ?╝─╩█╩Įų▒õNśIäšŲ┌─®¤o┤µžøĄ─įŁę“┼c║Ž└Ēąį?╝─╩█╩Įų▒õNśIäš▓╔ė├┐éŅ~Ę©┤_šJ╩š╚ļĄ─ę└ō■╝░║Ž└ĒąįŻ¼╩ŪĘ±Ę¹║ŽŲ¾śIĢ■ėŗ£╩ätŽÓĻPęÄČ©ĪŻ

ĪĪĪĪĢ■ūhšJ×ķ▀@ą®å¢Ņ}▒╚▌^ųžę¬Ż¼ąĶę¬╣½╦Š▀Mę╗▓Į┬õīŹŻ¼ę“┤╦▓┼Įo│÷Ī░Ģ║ŠÅīÅūhĪ▒Ą─ĮY╣¹ĪŻ

ĪĪĪĪę²ė├ČÓéĆīŻ╝ęęŌęŖ×ķŲõ▒│Ģ°

ĪĪĪĪßśī”ęį╔Ž3┤¾å¢Ņ}Ż¼Į©░lų┬ą┬┼cųąą┼ūC╚»į┌10į┬30╚š╗žÅ═ĘQŻ¼╣½╦Šų„ĀIśIäš«aśIµ£ārųĄ═╗│÷Ż¼śIäš─Ż╩ĮĘ¹║Žäōą┬ĪóäōįņĪóäōęŌĄ─┌ģä▌Ż¼║╦ą─╝╝ągŽ╚▀MŻ¼╝╝ągŽÓĻP┘Y«ažSĖ╗Ż¼Ę¹║ŽäōśI░Õ░ÕēKČ©╬╗║═ę¬Ū¾Ż¼Š▀ėą╚²äō╦─ą┬╠žš„ĪŻ

ĪĪĪĪ▒Š┤╬─╝═ČĒŚ─┐Ą─īŹ╩®ŽĄ╗∙ė┌╣½╦Š╦∙╠ÄąąśI╠ž³c╝░ūį╔ĒśIäšąĶŪ¾ųŲČ©Ż¼╝ėÅŖ╣½╦Šą┼Žó╗»╦«ŲĮĮ©įO▓ó▀Mę╗▓Į╠ß╔²╣½╦ŠŠ½╝Ü╗»╣▄└Ē─▄┴”Ż¼╩Ū╠ß╔²╣½╦ŠĖéĀÄ┴”Ą─ėąą¦╩ųČ╬ų«ę╗Ż¼ę“┤╦▒Š┤╬─╝═ČĒŚ─┐Ą─īŹ╩®Š▀éõŲõ▒žę¬ąįĪŻ▒Š┤╬╬»═Ōčą░l╩┬ĒŚŽĄ╣½╦ŠįńŲ┌ęÄäØ╩┬ĒŚŻ¼ėąų·ė┌▒ŻšŽ─╝═ČĒŚ─┐Ēś└¹īŹ╩®Ż¼╝ėÅŖ╣½╦Šūį╔Ēčą░l─▄┴”Ą─Į©įOŻ¼Š▀éõŲõ▒žę¬ąįĪŻ

ĪĪĪĪį┌┤Å═Ą┌╚²éĆå¢Ņ}ĢrŻ¼Į©░lų┬ą┬ę²ė├┴╦ČÓéĆīŻ╝ęęŌęŖ×ķŲõ▒│Ģ°ĪŻ▀@ą®īŻ╝ę░³└©ÅBķT┤¾īW╣▄└ĒīWį║Ģ■ėŗŽĄĮ╠╩┌Īó▓®╩┐╔·ī¦Ä¤ĖĄį¬┬įŻ¼ÅBķT┤¾īW╣▄└ĒīWį║žöäšīWŽĄĮ╠╩┌Īó▓®╩┐╔·ī¦Ä¤Īóų„╚╬ģŪė²▌xŻ¼ÅBķT┤¾īW╣▄└ĒīWį║Ģ■ėŗŽĄĖ▒Į╠╩┌Īóį°╚╬žöš■▓┐Ģ■ėŗ£╩ätū╔įāīŻ╝ęĻÉ╩žĄ┬Ż¼ĮŁ╬„žöĮø┤¾īWĢ■ėŗīWį║į║ķLĪóĮ╠╩┌Īó▓®╩┐╔·ī¦Ä¤ų▄Č¼╚AŻ¼─Žķ_┤¾īWĢ■ėŗīWĮ╠╩┌Īó▓®╩┐╔·ī¦Ä¤ų▄Ģį╠KĄ╚ĪŻ

ĪĪĪĪīŻ╝ęéāšJ×ķŻ║Ī░╣½╦Šū„×ķ╚½ć°ąįĄ─Ė▀ųĄßt»¤Ų„ąĄ┴„═©╔╠Ż¼═©▀^ęįõNČ©▓╔Ą─▀\ĀIĘĮ╩ĮŻ¼ē║┐s▓╔┘Å┼cõN╩█Ą─Ģrķg▓ŅŻ¼─▄ē“ėąą¦īŹ¼F┘~├µ┴ŃÄņ┤µŻ¼▀@ę▓╩Ū«öŪ░ßt»¤Ų„ąĄ┴„═©ąąśI×ķĮĄĄ═ĮøĀI│╔▒Š│ŻęŖĄ─ĮøĀI╣▄└ĒĘĮĘ©ĪŻ╝─╩█╩Į▓╔┘ÅŽ┬Ą─ų▒õNśI䚯¼╣½╦Šį┌õN╩█╩┌ÖÓĘČć·ā╚Ż¼┐╔ūįų„õN╩█╝─Ę┼į┌ßtį║Ą─┤µžøŲĘŅÉ╝░öĄ┴┐Ż¼Å─Č°─▄ē“ų„ī¦įō╔╠ŲĘĄ─õN╩█▓óÅ─ųą½@Ą├Äū║§╚½▓┐Ą─ĮøØ·└¹ęµŻ¼▓╔ė├┐éŅ~Ę©║╦╦ŃĘ¹║Žą┬╩š╚ļ£╩ätŽÓĻPęÄČ©ĪŻĪ▒

ĪĪĪĪ╝─╩█╩Įų▒õN╩ŪĪ░┤·õNĄĻĪ▒╔²╝ē░µŻ┐

ĪĪĪĪī”ė┌╝─╩█╩Į▓╔┘Å×ķ║╬╬’Ż¼Į©░lų┬ą┬ĮŌßīĘQŻ¼ų„ę¬ųĖ╣®æ¬╔╠īóžø╬’╝─┤µį┌╣½╦Šé}Äņ╗“╣½╦ŠųĖČ©ßtį║é}ÄņŻ¼┤²╣½╦ŠīŹ¼FõN╩█║¾Ż¼╣½╦Š┤_šJ▓╔┘ÅįōŲ„ąĄĄ─śIäš─Ż╩ĮĪŻ

ĪĪĪĪ╣½╦Šų▒õNśIäšųąĄ─┘IöÓ╩Į▓╔┘Åų„ę¬╩ŪųĖ╣½╦Š║×╩š▒Ńęč═Ļ│╔▓╔┘ÅĄ─śIäš─Ż╩ĮŻ¼┼c╣½╦Š╩ŪʱīŹ¼FõN╩█ęį╝░īŹ¼FõN╩█Ģr³c¤oĻPĪŻ

ĪĪĪĪį┌ų▒õNśIäšŅÉą═ųąŻ¼╝─╩█▓╔┘Å×ķ╣½╦ŠĄ─ų„ę¬▓╔┘Å─Ż╩ĮŻ¼ł¾ĖµŲ┌Ė„Ų┌š╝▒╚Š∙į┌ 70%ęį╔ŽĪŻ

ĪĪĪĪĮ©░lų┬ą┬Ą─╝─╩█╩Įų▒õN─Ż╩Į┬ĀŲüĒĘŪ│Ż├└║├Ż¼ÅS╝ę░č«aŲĘĘ┼į┌╣½╦Šé}Äņ╗“š▀ßtį║ÅSÄņŻ¼╣½╦Š┘u│÷╚ź«aŲĘ║¾▓┼ėŗ╚ļ▓╔┘Å│╔▒ŠŻ¼═¼Ģrėŗ╚ļĀIśI╩š╚ļŻ¼╣½╦Š┴ŃÄņ┤µŻ¼┘u│÷«aŲĘŠ═┐╔ęį┘Ź╚Ī▓ŅārŻ¼īŹ¼Fł¾▒Ē└¹ØÖĪŻ

ĪĪĪĪśIā╚╚╦╩┐Ęų╬÷Ż¼▀@ĘNõN╩█─Ż╩Į▒Š┘|╔Ž┼c╔Ž╩└╝oŲ▀░╦╩«─Ļ┤·▐r┤ÕĪ░┤·õNĄĻĪ▒▓ó¤oČÓ╔┘▓ŅäeŻ¼─┐Ū░║▄ČÓ┤¾ą═│¼╩ąę▓╩Ū▀@ĘN─Ż╩ĮĪŻ«aŲĘŽ╚╝─Ę┼į┌─Ń▀@└’Ż¼┘u│÷╚ź─ŃŠ═┐╔ęį┘Ź╚Ī▓ŅārŻ¼┘u▓╗│÷╚ź╬ę└Łū▀ĪŻ«ö╚╗Ż¼Į©░lų┬ą┬ī”Ųõ┤·õNĄ─«aŲĘ▀Mąą┴╦ŠWĮj╗»öĄō■Äņ╣▄└ĒŻ¼▀@╩ŪĪ░┤·õNĄĻĪ▒╦∙ø]ėąĄ─ĪŻ

ĪĪĪĪų┴ė┌┤·õNĄĻ─▄ʱÆĻĄĮÕXŻ¼ų„ę¬┐┤┤·õNĄĻĄ─õN╩█╦∙ĦüĒĄ─▓ŅārŻ¼─▄ʱĖ▓╔wŲõĘ┐ūŌĪó╚╦╣żĪó╦«ļŖĪóČÉ┘MĄ╚│╔▒ŠĪŻ┴Ē═Ō┤·õNĄĻ▓╗─▄ėą╠½ČÓē─┘~ōp╩¦Ż¼╚¶╩Ū×ķ┴╦öU┤¾õN┴┐▓╔╚Ī┘dõNĘĮ╩ĮŻ¼┤·õNĄĻūŅ║¾Ą─ĮYŠų║▄┐╔─▄╩Ū┘~├µ┘ŹÕXŻ¼īŹļH╔Ž╠ØÕXĪŻ

ĪĪĪĪĘŁķåöMšą╣╔Ģ°Ż¼▓╗ļy░l¼FŻ¼Į©░lų┬ą┬╦∙├µ┼RĄ─’LļU┼c┤·õNĄĻę▓ĘŪ│ŻŅÉ╦ŲĪŻ

ĪĪĪĪį┌ć°╝ęš■▓▀┤¾┴”═Ųąą╝»ųąÄ¦┴┐▓╔┘ÅĄ─▒│Š░Ž┬Ż¼Ė▀ųĄßtė├║─▓─ęč╝{╚ļ╝»ųą▓╔┘ÅĘČć·Ż¼▀Mę╗▓ĮĮĄĄ═«aŲĘ╚ļį║ārĖ±Ż¼ęį£p▌pßt▒Żų¦ĖČē║┴”╝░╗╝š▀žōō·ĪŻ▀@śėęįüĒŻ¼┤¾▓┐ĘųÅS╝ęČ╝Ģ■ų▒Įėģó┼cć°╝ę╝»ųą▓╔┘ÅŻ¼ø]ėą▒žę¬į┌Ą┌╚²ĘĮĪ░╝─┤µõN╩█Ī▒ĪŻ┼c┤╦ī”æ¬Ż¼ć°ėąßtį║ę▓ø]ėą▒žę¬Å─Ą┌╚²ĘĮ┤¾┴┐▓╔┘Å╔╠ŲĘĪŻ╚ń┤╦ęįüĒŻ¼Ė▀ųĄßtė├║─▓─Ī░┤·õNĪ▒╩ął÷Ū░Š░ųĄĄ├æčę╔ĪŻ

ĪĪĪĪĪ░╝ł╔ŽĖ╗┘FĪ▒▒│║¾ėąČÓ╔┘ļ[╗╝Ż┐

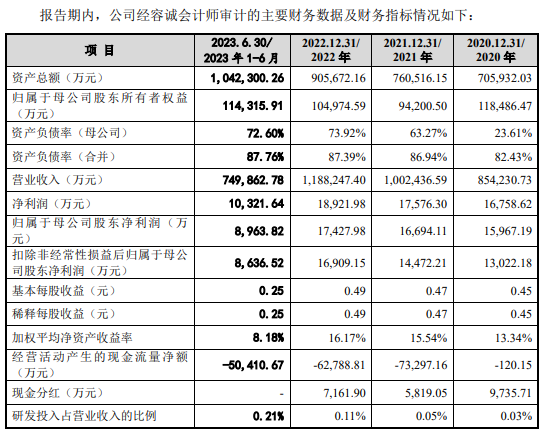

ĪĪĪĪŲõīŹ╣½╦Š├µ┼RĄ─ūŅ┤¾’LļU╩Ū┘dõN’LļUŻ¼ę▓Š═╩Ūæ¬╩š┐Ņ’LļUĪŻ×ķ┴╦ū÷┤¾ĀIśIęÄ─Ż╝░╠ßĖ▀┘~├µā¶└¹ØÖŻ¼Į©░lų┬ą┬▒ž╚╗Ž“Ž┬ė╬┤¾┴”═žš╣┐═æ¶Ż¼Č°┘dõN╩ŪūŅ│Żė├Ą─ę╗ĘN╩ął÷ķ_═ž╩ųČ╬ĪŻöMšą╣╔Ģ°’@╩ŠŻ¼2020─Ļų┴Į±─Ļ╔Ž░ļ─ĻŻ¼╣½╦Šæ¬╩š┘~┐Ņ┘~├µārųĄĘųäe×ķ 51.51ā|į¬Īó48.65ā|į¬Īó52.68ā|į¬║═64.86ā|į¬Ż¼š╝┴„äė┘Y«aĄ─▒╚└²Ęųäe×ķ 74.82%Īó65.93%Īó60.01%║═ 64.22%ĪŻ╣½╦ŠĄ─æ¬╩š┘~┐Ņų„ę¬×ķßtį║Ą╚ĮKČ╦┐═æ¶Ą─ĮY╦Ń┐ŅĪŻ

ĪĪĪĪ┼cæ¬╩š┐ŅŽÓī”æ¬Ż¼╣½╦Šł¾ĖµŲ┌ā╚Ą─ĮøĀIā¶¼FĮ┴„│ų└m×ķžōŻ¼Č°ŪęĮŅ~Š▐┤¾Ż¼Ęųäe×ķ-0.012ā|į¬Īó-7.33ā|į¬Īó-6.28ā|į¬║═-5.04ā|į¬ĪŻ

ĪĪĪĪžöł¾’@╩ŠŻ¼2020─Ļų┴Į±─Ļ╔Ž░ļ─ĻŻ¼Į©░lų┬ą┬ĀIśI╩š╚ļĘųäe×ķ85.42ā|į¬Īó100.24ā|į¬Īó118.82ā|į¬Īó74.99ā|į¬Ż¼ĀIśI╩š╚ļę╗┬Ę┤¾Ę∙į÷╝ė;ā¶└¹ØÖĘųäe×ķ1.68ā|į¬Īó1.76ā|į¬Īó1.89ā|į¬Īó1.03ā|į¬Ż¼ę▓╩Ūų─Ļį÷╝ėĪŻ

ĪĪĪĪ═©▀^ī”▒╚┐╔ęį░l¼FŻ¼╣½╦ŠīŹ¼FĄ─ā¶└¹ØÖŲõīŹČ╝╩ŪĪ░╝ł╔ŽĖ╗┘FĪ▒ĪŻį┌▀@ĘN─Ż╩ĮŽ┬Ż¼ĮøĀIęÄ─Ż┼cĮøĀIā¶¼FĮ┴„ķLŲ┌▒│ļxĪŻ

ĪĪĪĪļm╚╗╩ŪĪ░╝ł╔ŽĖ╗┘FĪ▒Ż¼Ą½į┌╔Ž╩ąŪ░Ż¼Į©░lų┬ą┬Ęų╝tģs║▄┤¾ĘĮŻ¼2021─ĻĪó2022─ĻĪó2023─ĻŻ¼╣½╦Š¼FĮĘų╝tĮŅ~Ęųäe×ķ9736╚fį¬Īó5819╚fį¬Īó7162╚fį¬Ż¼┐éĘų╝tĮŅ~×ķ2.27ā|į¬ĪŻ▀@3─ĻŻ¼╣½╦ŠĄ─ā¶└¹ØÖ┐éŅ~×ķ5.33ā|į¬ĪŻ┐éĄ─Ęų╝t┬╩Ė▀▀_43%ĪŻ

ĪĪĪĪį┌ĮøĀIā¶¼FĮ┴„│ų└m×ķžōĪóæ¬╩š┘~┐ŅĮŅ~Š▐┤¾Ūę│ų└mį÷╝ėĄ─ŪķørŽ┬Ż¼Į©░lų┬ą┬Ą─╣╔¢|éā░č43%Ą─Ī░╝ł├µė»└¹Ī▒ęįšµĮ░ūŃyĄ─ą╬╩Įčb▀M┴╦ūį╝║č³░³ĪŻ

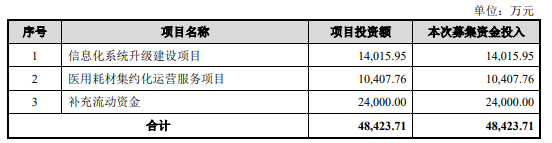

ĪĪĪĪ╣½╦Š╚▒ÕXį§├┤▐k?Į©░lų┬ą┬Ą─šąöĄŠ═╩Ū╔Ž╩ą─╝╝»┘YĮŻ¼ė├╣╔╩ą─╝╝»ĄĮĄ─┘YĮ▀Mąąča┴„ĪŻöMšą╣╔Ģ°’@╩ŠŻ¼╣½╦Š▒Š┤╬IPOöM─╝┘Y4.84ā|į¬Ż¼Ųõųą2.4ā|į¬ė├ė┌ča│õ┴„äė┘YĮŻ¼▀@éĆöĄūų┼c╣½╦Šł¾ĖµŲ┌ā╚Ą─Ęų╝tĮŅ~╗∙▒ŠŽÓ«öĪŻ

ĪĪĪĪĖ∙ō■žöł¾Ż¼╝┤╩╣ł¾ĖµŲ┌▓╗Ęų╝tŻ¼Į©░lų┬ą┬ĮøĀIśIäšę▓äōįņ▓╗│÷¼FĮ┴„ā¶Ņ~ĪŻ╣½╦Šų«╦∙ęį─▄¼FĮĘų╝tŻ¼ę└┐┐Ą─╩Ūł¾ĖµŲ┌Ą─╗I┘Y╗ŅäėĪŻ2020─Ļų┴2023─Ļ╔Ž░ļ─ĻŻ¼╣½╦Š╗I┘Y╗Ņäė«a╔·Ą─¼FĮ┴„ā¶Ņ~Ęųäe×ķ0.41ā|į¬Īó6.05ā|į¬Īó11.13ā|į¬Īó3.96ā|į¬ĪŻ

ĪĪĪĪžöł¾öĄō■’@╩ŠŻ¼ł¾ĖµŲ┌(2020─Ļų┴Į±─Ļ╔Ž░ļ─Ļ)Ė„Ų┌─®Ż¼Į©░lų┬ą┬║Ž▓ó┐┌ÅĮĄ─┘Y«ažōé∙┬╩Ęųäe×ķ 82.43%Īó86.94%Īó87.39%║═ 87.76%ĪŻł¾ĖµŲ┌ā╚Ż¼╣½╦Ščą░l═Č╚ļš╝ĀIśI╩š╚ļĄ─▒╚└²Ęųäe×ķ0.03%Īó0.05%Īó0.11%ĪŻ

ĪĪĪĪį┌Ė▀Ė▄ŚU─Ż╩ĮŽ┬Ż¼Į©░lų┬ą┬Ą─┐╣’LļU─▄┴”’@Ą├▌^×ķ┤Ó╚§Ż╗Č°į┌čą░l═Č┘YĘŪ│Ż╔┘Ą─ŪķørŽ┬Ż¼╣½╦Š¬Ü╠žĄ─ĖéĀÄā×ä▌─▄ėąČÓ╔┘Ż¼ėų─▄ŠS│ųČÓŠ├?