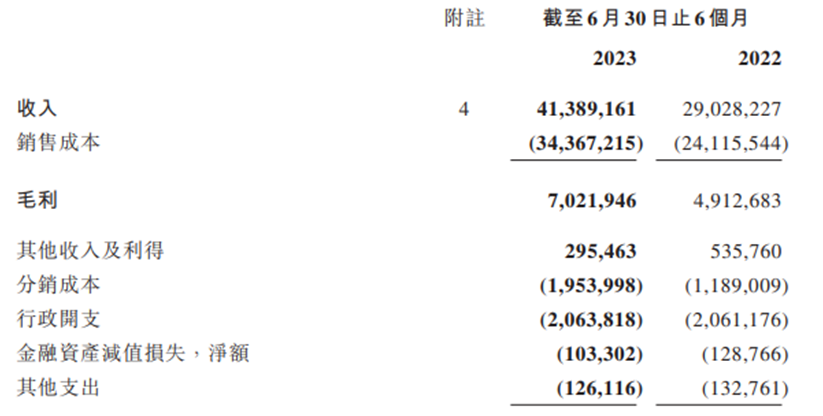

°°°°Ωõù˙åßàÛ”õ’þ «˙≤®

°°°°÷–á¯÷ÿ∆˚£®03808.HK£©◊Ó–¬≈˚¬∂µƒ2023ƒÍ÷–∆⁄òIøÉàÛ∏ÊÔ@ 棨π´Àæ…œ∞΃ÍΩõÝIòIøÉèäÑð‘ˆÈL£¨åç¨FÝIòI ’»Î413.9É|‘™£¨Õ¨±»‘ˆÈL42.6%£ªåç¨Föwƒ∏ÉÙ¿˚23.7É|‘™£¨Õ¨±»‘ˆÈL85%°£

°°°°¥ÀÕ‚£¨π´Àæ∂ýÌóΩõÝI÷∏òÀ±Ì¨F¡¡—€£¨√´¿˚¬ þ_17%£¨Õ¨±»‘ˆº”0.1ÇÄ∞Ÿ∑÷¸c£¨¥Êÿõ÷ÐÞDÃÏîµ∫Õë™ ’Ÿ~øÓ÷ÐÞDÃÏîµ√˜Ô@∏ƒ…∆£¨þ\ÝIŸ|¡ø¥Û∑˘Ã·…˝£ªöwƒ∏ÉÙŸYÆa374.6É|‘™£¨Õ¨±»‘ˆÈL5.8%£¨ΩõÝIªÓÑ”¨FΩÉÙ¡˜¡ø30.3É|‘™£¨Õ¨±»¥Û‘ˆ94.2%£¨øπÔLÎUƒÐ¡¶Ô@÷¯‘ˆèä°£

°°°°É»Õ‚ –àˆÕ¨≤Ω∞l¡¶

°°°°2023ƒÍ“‘ÅÌ£¨µ√“Ê”⁄á¯É»–Ë«Ûµƒ∑Ä≤Ωª÷èÕ“‘º∞èäÑ≈µƒ≥ˆø⁄ –àˆ±Ì¨F£¨Œ“á¯÷ÿø®––òI”≠ÅÌèÕÃK°£ì˛÷–∆˚Öfîµì˛£¨2023ƒÍ1-6‘¬£¨÷–á¯÷ÿø®øljN¡øºsûÈ48.8»fðv£¨Õ¨±»‘ˆÈL28.5%°£≥ˆø⁄∑Ω√Ê£¨…œ∞΃͌“á¯÷ÿø®––òI¿€”ã≥ˆø⁄13.9»fðv£¨Õ¨±»Ã·…˝76.7%£¨±£≥÷∏þÀŸ‘ˆÈL°£

°°°°‘⁄¥À±≥æ∞œ¬£¨÷–á¯÷ÿ∆˚‘⁄°∞¡ø°±≈c°∞Ÿ|°±…œÕ¨≤Ω÷ßìŒ∆òIøÉ‘ˆÈL£¨á¯É»òIÑ’ª˘±æ±P∑Äπã¨∫£Õ‚òIÑ’—”¿m‘ˆÈLëBÑð£¨∏ÇÝéÉûÑð≥÷¿mÏñπÃ÷…˝°£

°°°°÷–á¯÷ÿ∆˚…œ∞ÎƒÍ ’»Î‘ˆÈL÷˜“™ Гʔ⁄‰N¡øµƒèäÑ≈¿≠Ñ”°£π´Àæ÷«∞≤ºæ÷á¯ÎH –àˆ£¨ìå◊• –àˆôC”ˆ£¨Æa∆∑≥ˆø⁄°¢É»‰NÉ…Õ˙°£…œ∞΃ͣ¨π´Àæπ≤‰N €÷ÿø®10.9»fðv£¨Õ¨±»…œ…˝45.1%£ª÷ÿø®∑÷≤øøÇ ’»Î365.7É|‘™£¨Õ¨±»…œ…˝51.7%°£∆‰÷–£¨π´Àæá¯É»÷ÿø®‰N €4.4»fðv£¨Õ¨±»…œ…˝23.6%£ª≥ˆø⁄÷ÿø®£®∫¨¬ìÝI≥ˆø⁄£©6.5»fðv£¨‰N¡øÑìöv ∑Õ¨∆⁄–¬∏þ£¨Õ¨±»‘ˆÈL64.1%£¨åç¨F≥ˆø⁄ ’»Î£®∫¨¬ìÝI≥ˆø⁄£©205.3É|‘™£¨Õ¨±»‘ˆÈL85.4%°£

°°°°…œ∞΃ͣ¨π´Àæ¿Œ¿Œ’ºì˛≥ˆø⁄ –àˆ’º”–¬ ––òI ◊Œª£¨Õ¨ïr‘⁄á¯É»∂ýÇĺö∑÷ –àˆ“≤’ºì˛ÉûÑðµÿŒª°£∆‰÷–£¨‘⁄ÈLÕæ∏…æÄþ\ðî –àˆ600ÒR¡¶“‘…œÝø“˝Ðá°¢4°¡2øÏþfÝø“˝Ðá°¢Œ£ªØ∆∑þ\ðî –àˆ°¢îá∞ËÐá°¢‘¸Õ¡◊‘–∂Ðá°¢¿‰≤ÿÐáµ» –àˆ£¨’º”–¬ æ”––òIµ⁄“ª°£

°°°° –àˆ≤ºæ÷æ´ú ©≤þ

°°°°÷–á¯÷ÿ∆˚‘⁄ –àˆ≤ºæ÷…œ“Úµÿ ©≤þ£¨ûÈπ´Àæ –àˆÈ_ÕÿÃ·π©”–¡¶÷ß≥÷°£

°°°°á¯É» –àˆ…œ£¨÷–á¯÷ÿ∆˚‘⁄«˛µ¿∂ÀÉûªØ≤ºæ÷£¨Õ∆Ñ”‰N¡ø·å∑≈°£àÛ∏Ê∆⁄É»£¨π´Àæ≥÷¿mÉûªØΩõ‰N…ÃæWΩj£¨èäªØ∫À–ƒæWΩj≈ý”˝£¨≤ªîý÷∏þÛwœµªØÝI‰NƒÐ¡¶°£Ωÿ÷¡6‘¬30»’£¨á¯É»π≤”–660”ýº“Ωõ‰N…ÉN €π´Àæ÷ÿø®Æa∆∑£¨1260”ýº“∑˛Ñ’’æûÈπ´Àæ÷ÿø®Æa∆∑÷π©ÉûŸ|µƒ €∫Û∑˛Ñ’£¨100”ýº“∏ƒ—b∆ÛòI÷π©÷ÿø®Æa∆∑œýÍP∏ƒ—b∑˛Ñ’°£

°°°°∫£Õ‚ –àˆ∑Ω√Ê£¨π´Àææ´ú æ€Ωπ∏þ∂À –àˆøÕëÙ–Ë«Û£¨÷¬¡¶”⁄÷∏þ÷–ñ|°¢¿≠√¿µ»∏þ∂À –àˆ’º”–¬ £¨‘⁄öW√¿∆∑≈∆÷˜åßµƒ∏þ∂Àºö∑÷ –àˆΩ®¡¢∏ÇÝéÉûÑð°£àÛ∏Ê∆⁄É»£¨÷–á¯÷ÿ∆˚‘⁄≥ˆø⁄ –àˆµƒ∏þ∂ÀÆa∆∑ΩYòã’º±»≥÷¿m÷…˝÷¡45.4%£¨∏þ∂ÀÆa∆∑…«µ¬ø®åç¨F‘⁄÷–ƒœ√¿°¢÷–ñ|µ»öW√¿∆∑≈∆ǘΩyÉûÑð –àˆµƒÕª∆∆°£

°°°°Œ¥Å̔ؿ˚ƒÐ¡¶‘ˆÈLø…∆⁄

°°°°√ʜڌ¥ÅÌ£¨∂ýÇÄ“ÚÀÿªÚþM“ª≤Ω÷…˝π´Àæ”Ø¿˚ƒÐ¡¶°£

°°°° ◊œ»£¨ÜŒÐáæ˘ÉrµƒÃ·…˝”–Õ˚‘⁄Œ¥ÅÌå¶π´Àæ ’»Î‘ˆÈLéßÅÌÿï´I°£á¯¡˘Ðá–Õ»´√Ê»°¥˙ᯌÂÐá–Õµƒ⁄ÖÑð√˜Ô@£¨∂¯á¯¡˘Ðá±æ…Ì≈≈∑≈òÀú ∏¸º”á¿∏Ò£¨±»á¯ŒÂ €Ér∏¸∏þ£¨“Ú¥À––òIŒ¥Å̉N €æ˘ÉrÓA”ãå¢≥÷¿m÷…˝°£

°°°°∆‰¥Œ£¨‘⁄––òI‘ˆÈLéßÑ”œ¬£¨÷–á¯÷ÿ∆˚◊˜ûÈ˝àÓ^∆ÛòIµƒ“郣–ßë™Ô@¨F£¨Ã·…˝”Ø¿˚ƒÐ¡¶£¨º”¥Û∏ÇÝéÉûÑ𣨔–Õ˚œÚá¯ÎH“ª¡˜∆∑≈∆≥÷¿mþ~þM°£Ω¸∆⁄÷ÿø®––òI∫£Õ‚ –àˆ±£≥÷ð^∏þµƒ‘ˆÈLø’Èg£¨ÃÿÑe «ñ|öW÷ÿ¸c –àˆ‰N¡ø¥Û∑˘‘ˆÈL”––ß÷’Ò’˚Ûw≥ˆø⁄“郣°£¥ÀÕ‚£¨°∞“ªéß“ª¬∑°±—ÿæÄ᯺“°¢∑«÷Þ°¢¿≠√¿µÿÖ^∞l’π÷–á¯Ãé”⁄Ωõù˙∞l’π…œ––ÎA∂Œ£¨π§≥ÃΩ®‘O≈cª˘Ω®Õ∂ŸY÷…˝÷ÿø®–Ë«Û°£þ@∂º”–¿˚”⁄á¯Æa÷ÿø®ºº–g°¢ÆaòIÊú°¢∏þ–‘Ér±»ÉûÑð‘⁄á¯ÎHŒË≈_µƒ±Ì¨F°£

°°°°Æ∂ýº“»Ø…Ãæ˘ø¥∫√÷ÿø®––òIŒ¥ÅÌ∞l’𣨒JûÈ––òI墔≠Å̵◊≤øèÕÃK∫Ûµƒ…œ––÷Ð∆⁄°£÷––≈◊C»Ø’JûÈ£¨ùì‘⁄≥ˆø⁄µƒ∏þÀŸ‘ˆÈL°¢ª˘Ω®¥Ãº§’˛≤þµƒ≥ˆ≈_°¢¿œ≈fá¯ÀƒÐáðvµƒÃ‘Ã≠µ»∂ºå¢ûÈœ¬∞΃͵ƒ––òI‰N¡ø◊¢»ÎÑ”ƒÐ£¨÷–ÈL∆⁄ÅÌø¥£¨‘⁄÷ÿø®∏¸–¬ÃÊìQ÷Ð∆⁄µΩÅÌ°¢á¯ÀƒÃ‘Ã≠°¢≥ˆø⁄øÏÀŸ‘ˆÈLµ»¿˚∫√“ÚÀÿ÷ß쌜¬£¨––òI”–Õ˚”≠ÅÌ≥÷¿m≥…ÈL°£“ª∑Ω√Ê£¨÷–á¯÷ÿ∆˚◊˜ûÈ÷ÿø®˝àÓ^å¢Ô@÷¯ ГÊ≤¢≥÷¿mÓI≈Ж–òI…œ––÷Ð∆⁄£¨¡Ì“ª∑Ω√Ê£¨∫£Õ‚òIÑ’µƒøÏÀŸ‘ˆÈL”–Õ˚÷˙¡¶π´À楩‘Ω÷ÿø®––òI÷Ð∆⁄£¨±£≥÷òIøÉ∑Ä∂®–‘°£

°°°°á¯Ã©æ˝∞≤‘⁄—–àÛ÷–Ωo”Ë÷–á¯÷ÿ∆˚°∞ŸI»Î°±‘uºâ£¨≤¢ø¥∫√π´Àæ‘⁄∫£Õ‚–¬≈dΩõù˙ÛwµƒÓIœ»ÉûÑ𣨒JûÈŒ¥ÅÌ≥ˆø⁄ –àˆ–Ë«Û≥÷¿mÕ˙ ¢£¨π´Àæ”–Õ˚ë{ΩË∆∑≈∆∏ÇÝéÉûÑð∫Õ∫£Õ‚ –àˆ≥… ϵƒþ\ÝI«˛µ¿ÉûÑðÅÌÕ∆Ñ”∆‰–¬“ªðܜڅœ÷Ð∆⁄°£