ĪĪĪĪĮøØ·ī¦ł¾ėøš▀┤„į└ ęŖ┴Ģėøš▀ └Ņ╩ńķ¬

ĪĪĪĪĪ░╚ź─ĻĖ„┤¾Ńyąą└Ēžö«aŲĘ┤¾├µĘe╠ØōpŻ¼Į±─Ļ┤µ┐Ņ└¹┬╩ėųŽ┬š{Ż¼ŽļĮoūį╝║Ą─ÕX▒ŻųĄ┐╔╠½ļy┴╦ŻĪĪ▒Į³╚šŻ¼Ū░╚ź┼dśIŃyąąū╔įāĄ─═Č┘Yš▀═§┼dĖąć@Ż¼Ī░▓╗Š├Ū░╬ęäéį┌Ńyąą└ĒžöĮø└ĒĄ─═Ų╦]Ž┬Ż¼╚ļ╩ų┴╦ę╗┐Ņ▓╗ÕeĄ─Ńy▒Ż«aŲĘĪŻĪ▒

ĪĪĪĪĮøØ·ī¦ł¾ėøš▀┴╦ĮŌĄĮŻ¼═§┼d╠ߥĮĄ─▀@┐ŅĪ░▓╗ÕeĄ─Ńy▒Ż«aŲĘĪ▒Ż¼╩Ū┼dśIŃyąą┤·õNĄ─÷╬ŽĒ╬┤üĒČ■╠¢į÷Ņ~ĮK╔Ēē█ļUĪŻ

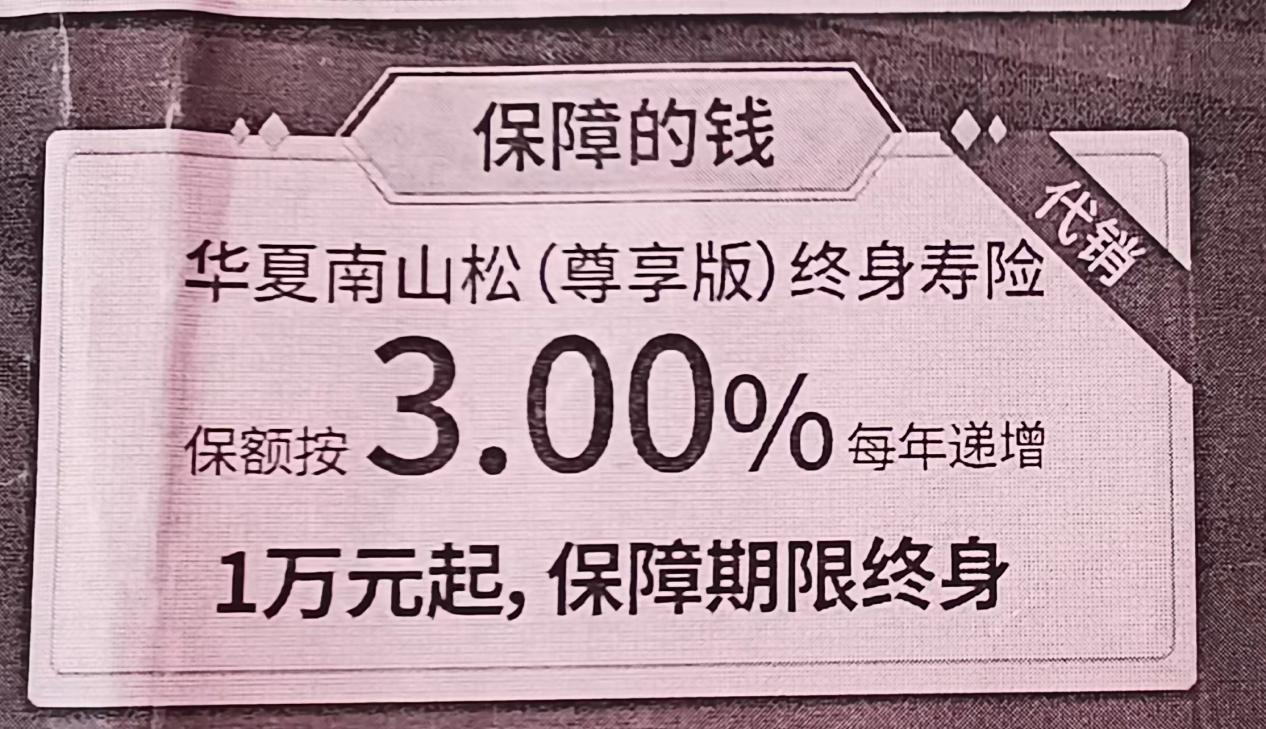

ĪĪĪĪĪ░3.0%Å═└¹Ż¼▓╗Įė╩▄╚╬║╬╩ął÷▓©äėŻ¼ĘŪ│Ż▀m║ŽūĘŪ¾ĘĆĮĪĄ─┐═æ¶ĪŻĪ▒┼dśIŃyąąØ·─ŽĘųąąę╗╬╗┐═æ¶Įø└Ē▒Ē╩ŠŻ¼Ī░į┌Č©Ų┌┤µ┐Ņ└¹┬╩ĮĄĄ═Īó└Ēžö▓╗▒Ż▒ŠĄ─ŪķørŽ┬Ż¼▀@ĘN▒Ż▒Š«aŲĘ║▄╩▄┤¾╝ęŽ▓ÜgĪŻĪ▒

ĪĪĪĪĮøØ·ī¦ł¾ėøš▀ū▀įLČÓ╝ęŃyąą░l¼FŻ¼«öŪ░┤µ┐Ņ└¹┬╩Ž┬ąąŻ¼Ńyąą└ĒžöĮø└Ēī”└Ēžö«aŲĘĄ─═Ų╦]¤ßŪķĮĄĄ═Ż¼į÷Ņ~ĮK╔Ēē█ļU«aŲĘĄ╚┤·õN▒ŻļU«aŲĘ│╔×ķŃyąąĄ─ųž³c¤ßõNĪ░ī”Ž¾Ī▒ĪŻ

ĪĪĪĪŃy▒Ż«aŲʤßČ╚│ų└m╔Ž╔²

ĪĪĪĪĮøØ·ī¦ł¾ėøš▀į┌ū▀įLųąūóęŌĄĮŻ¼Ńyąą└ĒžöĮø└Ēų„ꬎ“┐═æ¶═Ų╦]Ą─ėąį÷Ņ~ĮK╔Ēē█ļUĪóĘų╝tą═ā╔╚½▒ŻļUĄ╚ā”ąŅą═▒ŻļUŻ¼ė╚Ųõ╩Ūį÷Ņ~ĮK╔Ēē█ļUĪŻ

ĪĪĪĪį┌ŪÓŹuŃyąą┤¾╠├Įø└Ē╠ß╣®Ą─└Ēžö«aŲĘ═Ų╦]▒Ē╔ŽŻ¼Ė·Ųõ╦¹Ńyąą└Ēžö«aŲĘŽÓ▒╚Ż¼╚AŽ──Ž╔Į╦╔Ż©ūŽĒ░µŻ®ĮK╔Ēē█ļU’@Ą├Ė±═Ō═╗│÷ĪŻ

ĪĪĪĪĪ░▀@┐Ņ«aŲĘ▒ŻŅ~░┤3.00%Ą─└¹┬╩├┐─Ļ▀fį÷Ż¼1╚fį¬ŲŻ¼▒ŻšŽŲ┌Ž▐ĮK╔ĒĪŻĪ▒ŪÓŹuŃyąą┤¾╠├Įø└Ē└ŅÄrŽ“ĮøØ·ī¦ł¾ėøš▀ĮķĮBŻ¼Ī░į÷Ņ~ĮK╔Ēē█ļU║▄╩▄┐═æ¶ÜgėŁŻ¼ĘŪ│Ż▀m║ŽųąķLŲ┌═Č┘YĪŻĪ▒

ĪĪ ĪĪŪÓŹuŃyąąŽÓĻPą¹é„Ēō └Ņ╩ńķ¬/öz

ĪĪĪĪ┼dśIŃyąąØ·─ŽĘųąąę╗╬╗┐═æ¶Įø└ĒŽ“ĮøØ·ī¦ł¾ėøš▀ųž³cĮķĮB┴╦Į°Ö└¹ā╔╚½▒ŻļUŻ©Ęų╝tą═Ż®ĪŻęį30Üq─ąąį3─ĻĮ╗┘MĪó─ĻĮ╗10╚fĪó6─ĻŲ┌ØM×ķ└²Ż¼╝┘įO▌^Ė▀╝t└¹╦«ŲĮŻ¼Ų┌ØM╩šęµ┐╔▀_357478į¬Ż¼Ųõ╦¹Śl╝■▓╗ūāŻ¼╚¶Ė─×ķ10─ĻŲ┌ØMŻ¼Ų┌ØM╩šęµät┐╔▀_ĄĮ414429į¬ĪŻĪ░ė├ĢrķgōQ╚Ī╩šęµŻ¼ĢrķgįĮķLŻ¼╩šęµįĮĖ▀ĪŻ▓╗▀^Ż¼▀@ŅÉŃy▒Ż«aŲĘČ╠Ų┌ų¦╚Ī╩ŪĘŪ│Ż▓╗║Ž▀mĄ─ĪŻĪ▒╦²▒Ē╩ŠĪŻ

ĪĪĪĪĪ░╩ą├µ╔ŽōQ╚Ī╩šęµĄ─ĘĮ╩Į¤oĘŪėąā╔ĘNŻ¼ę╗╩Ūė├ĢrķgōQŻ¼Č■╩Ūė├’LļUōQŻ¼Ą½╩Ū┤¾▓┐Ęų┐═æ¶▓╗Žļ│ą╩▄’LļUŻ¼ė╚Ųõ╩Ūųą└Ž─Ļ┐═æ¶Ż¼ę“┤╦Ńy▒ŻŅÉ«aŲĘĖ³─▄ėŁ║Ž╦¹éāĄ─Ų½║├ĪŻĪ▒šą╔╠Ńyąą└ĒžöĮø└ĒÅł═¼ī”ĮøØ·ī¦ł¾ėøš▀šfĪŻ

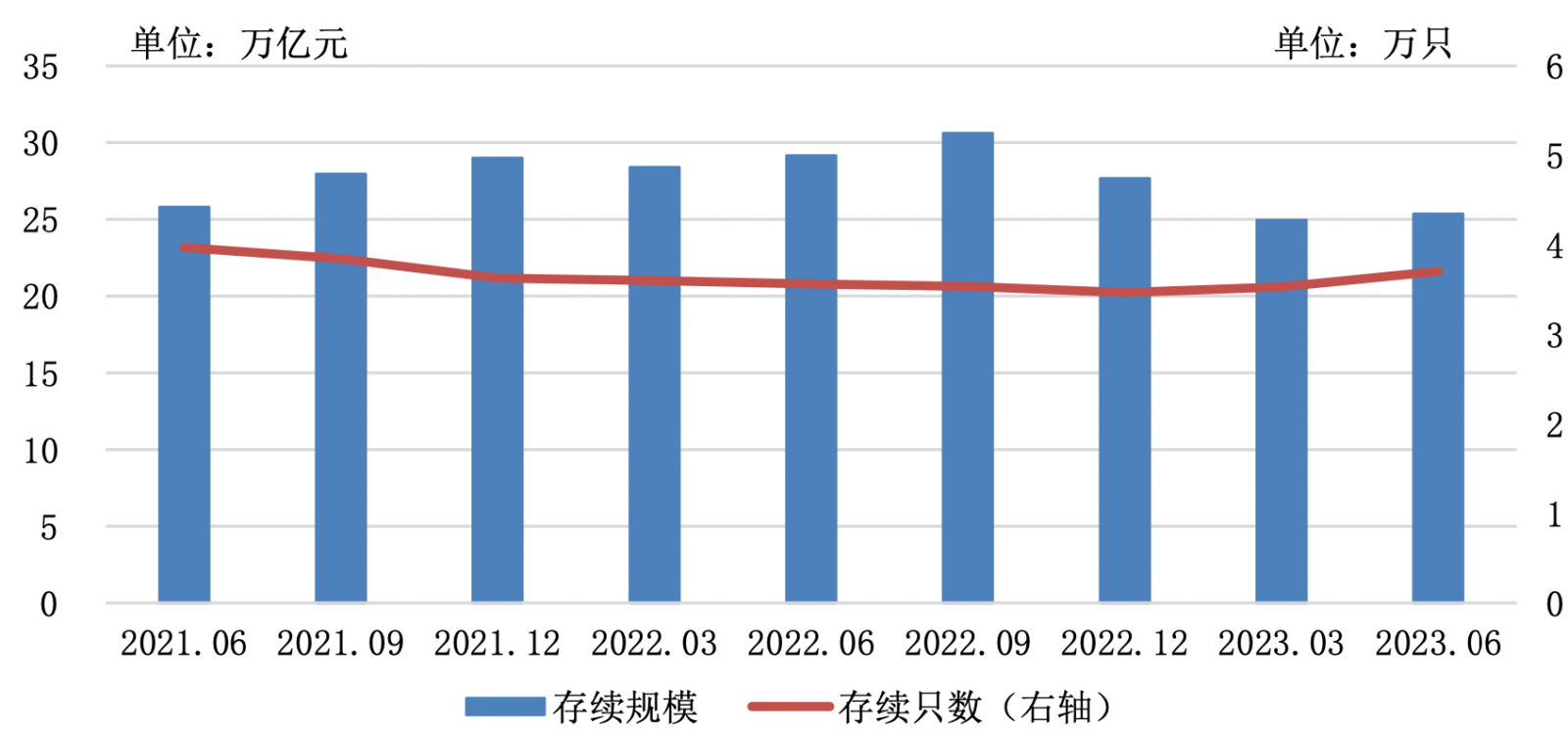

ĪĪĪĪ╩┬īŹ╔ŽŻ¼Å─╚ź─Ļķ_╩╝Ż¼▒ŻļU╣½╦ŠŃy▒ŻŪ■Ą└Š═į÷ķLčĖ├═ĪŻĮøØ·ī¦ł¾ėøš▀▓ķķå┘Y┴Ž░l¼FŻ¼2022─ĻA╣╔╬Õ┤¾╔Ž╩ąļUŲ¾ē█ļU░ÕēKŃy▒ŻŪ■Ą└▒Ż┘MŠ∙īŹ¼F═¼▒╚š²į÷ķLŻ¼ųąć°╠½▒ŻŲņŽ┬Ą─╠½▒Żē█ļUŃy▒ŻŪ■Ą└╩š╚ļį÷╦┘ūŅĖ▀Ż¼═¼▓Į┤¾Ę∙į÷ķL308.7%ĪŻ

ĪĪĪĪÅ─Ńyąąīė├µ┐┤Ż¼Įžų┴2022─Ļ─®Ż¼ųąć°╣ż╔╠Ńyąą┤·õNéĆ╚╦▒ŻļUśIäš▀_1144ā|į¬Ż╗Į╗═©Ńyąą┤·õN▒ŻļU«aŲĘėÓŅ~×ķ2551.02ā|į¬Ż¼▌^2021─Ļ─®į÷╝ė337.21ā|į¬ĪŻŃy▒Ż«aŲĘųØu│╔×ķĘĆĮĪą══Č┘Yš▀Ą─Ī░ą─Ņ^║├Ī▒ĪŻ

ĪĪĪĪ┘IŃy▒Ż«aŲĘŠ»╠Ķ┘YĮ┴„äėąį’LļU

ĪĪĪĪĪ░╬ęų▄ć·ėą▓╗╔┘Ńyąą└ĒžöĄ─═Č┘Yš▀▓╗į┘┘Å┘I╗“£p╔┘┘Å┘I└Ēžö«aŲĘŻ¼Č°▐D═ČČ©Ų┌║═▒ŻļU┴╦ĪŻĪ▒═§┼dĖµįVĮøØ·ī¦ł¾ėøš▀ĪŻĖ∙ō■ŃyąąśI└ĒžöĄŪėø═ą╣▄ųąą─░l▓╝Ą─ł¾ĖµŻ¼į┌▀^╚źę╗─Ļ└’Ż¼Ńyąą└ĒžöĄ─ęÄ─Ż┐é¾w▒Ē¼FŽ┬ĮĄŻ¼Å─29╚fā|į¬ĮĄĄĮ25╚fā|į¬ĪŻ

ĪĪĪĪ ┘Y┴ŽüĒį┤:ŃyąąśI└ĒžöĄŪėø═ą╣▄ųąą─

ĪĪĪĪĪ░╬ęéā¼Fį┌▓╗╠½Įo┐═æ¶═Ų╦]└Ēžö«aŲĘŻ¼└Ēžö▓╗─▄▒Ż▒ŠĪŻ╚²╬Õ─ĻĄ─įÆ═Ų╦]┤µČ©Ų┌╗“┘Å┘Ić°é∙Ż¼ķLŲ┌Ą─įÆ═Ų╦]Ńy▒Ż«aŲĘŻ¼ę╗╩Ū½@╚Ī═Č┘Y╩šęµŻ¼Č■╩Ū─▄ē“į÷ÅŖ┐═æ¶┤“└Ē┘Y«a║═ā”ąŅĄ─ęŌūRĪŻĪ▒Åł═¼▒Ē╩ŠĪŻ

ĪĪĪĪĪ░Ńyąą└ĒžöĄ─’LļU╔Ž╔²┴╦ĪŻę╗╩Ū╚źäéąįāČĖČŻ¼“īų▒Ż▒Š└ĒžöŻ¼Ńyąą└Ēžöš¹¾w’LļUį÷┤¾Ż╗Č■╩Ūā¶ųĄ╗»Ģ■į÷╝ėŃyąą└ĒžöĄ─╩šęµ▓©äėŻ¼═¼śėĢ■į÷╝ė’LļUĪŻ’LļUį÷╝ė┴╦Ż¼╩šęµ┬╩ģsĮĄĄ═Ż¼╚ź─ĻĖ³╩Ū┤¾├µĘe╠ØōpŻ¼ę“┤╦Ż¼įŌĄĮ║▄ČÓ┐═æ¶Śē┘ÅĪŻĪ▒ę╗╬╗ųąą┼ūC╚»ŽÓĻP╣żū„╚╦åTī”ĮøØ·ī¦ł¾ėøš▀ĮŌßīĪŻ

ĪĪĪĪĪ░Ą½╩ŪŻ¼═Č┘Yš▀ūĘŪ¾ĘĆĮĪę¬└ĒąįĪŻĪ▒įōųąą┼ūC╚»╣żū„╚╦åT╠ßąčŻ¼Ī░┘Å┘IŃy▒Ż«aŲĘꬊ»╠Ķ┘YĮ┴„äėąį’LļUĪŻ═Č┘Yš▀ę¬▒▄├Ōųą═Š═╦▒ŻĄ─Ūķør░l╔·Ż¼ųą═Š═╦▒Ż═∙═∙ų╗─▄½@Ą├▒Żå╬¼FĮārųĄŻ¼▀ĆĢ■┐█│²ŽÓæ¬╩ų└m┘MŻ¼╦∙ęįĢ■ĦüĒ▌^┤¾┘YĮōp╩¦ĪŻĪ▒

ĪĪĪĪĪ░ŃyąąõN╩█▒ŻļUĄ─┤_┐╔ęį½@Ą├ę╗╣P┐╔ė^Ą─╩š╚ļŻ¼▀@╩ŪŃyąą└ĒžöĮø└ĒĘeśO═ŲõN▒ŻļU«aŲĘĄ─└Ēė╔ų«ę╗ĪŻĪ▒╔Į¢|žöĮø┤¾īWĮøØ·īWį║Į╠╩┌═§╬─ŲĮĮė╩▄ĮøØ·ī¦ł¾ėøš▀▓╔įLĢr▒Ē╩ŠŻ¼Ī░═Č┘Yš▀ąĶę¬Ė∙ō■ūį╔ĒąĶŪ¾Ż¼ĮY║Ž«aŲĘ░▓╚½ąįĪó╩šęµąįĪóņ`╗Ņąįū÷ŠC║ŽøQ▓▀ĪŻĪ▒

ĪĪĪĪ║Ž└ĒĘų┼õ└Ēžö

ĪĪĪĪĪ░▒ŻļU«aŲĘĄ─║├╠Ä╩Ū┐╔ęį├„┤_šf▒Ż▒ŠŻ¼▀@śėę╗üĒŻ¼Ńyąą└ĒžöĮø└Ē┘u▒ŻļUą─└Ēžōō·ąĪŻ¼▓╗ė├ō·ą─┐═æ¶╠ØÕXę²Ų═ČįVå¢Ņ}Ż¼┴Ēę╗ĘĮ├µŻ¼┘u▒ŻļU▒╚┘uŲš═©└Ēžö┘ŹĄ├ČÓĪŻ▒ŻļU└Ēžöäė▌m╬Õ─ĻĪó╩«─ĻŲ▓ĮŻ¼šä▒Ż▒ŠŲõīŹęŌ┴x▓╗┤¾ĪŻĪ▒╔Ž╩÷ųąą┼ūC╚»╣żū„╚╦åT▒Ē╩ŠĪŻ

ĪĪĪĪ╚┌360öĄūų┐Ų╝╝蹊┐į║Ęų╬÷ĤäóŃyŲĮī”ĮøØ·ī¦ł¾ėøš▀▒Ē╩ŠŻ¼Ńyąąį┌═Ų╦]▒ŻļU«aŲĘĘĮ├µę╗ų▒Č╝ĘŪ│ŻĘeśOŻ¼Ųõųąę╗éĆįŁę“╩ŪŃyąą╝░åT╣ż┐╔ęįÅ─ųą─├ĄĮ▌^Ė▀Ą─é“Į╝░╠ß│╔ĪŻ

ĪĪĪĪöĄō■’@╩ŠŻ¼2022─ĻŻ¼šą╔╠ŃyąąīŹ¼F┤·└Ē▒ŻļU▒Ż┘M723.89ā|į¬Ż¼┤·└Ē▒ŻļU╩š╚ļ121.59ā|į¬Ż╗Č°┤·õN╗∙ĮĄ─õN╩█ęÄ─Ż▀_ĄĮ┴╦3350.58ā|į¬Ż¼Ą½╩Ū╩š╚ļų╗ėą68.55ā|į¬ĪŻėą├Į¾w£y╦ŃŻ¼─│╝ę╣╔Ę▌ąą┤·└Ē▒ŻļU«aŲĘĄ─╩ų└m┘M┘M┬╩Ż¼╩Ū┘uŃyąą└Ēžö«aŲĘĄ─109▒ČĪó┘u╗∙ĮĄ─8.35▒ČĪó┘uą┼═ąĄ─4.12▒ČĪŻ

ĪĪĪĪī”ė┌æ¬╚ń║╬║Ž└Ē┐┤┤²Ė„ŅÉ└Ēžö«aŲĘŻ¼└ŅÄrų„Åł┐═æ¶┼õ║├Ī░╦─╣PÕXĪ▒Ż¼Ī░ę╗╩Ū▒Ż▒ŠĄ─ÕXŻ¼┤µČ©Ų┌Ż¼╚²─ĻŲ┌─Ļ└¹┬╩×ķ3.05%Ż╗Č■╩Ū═Č┘YĄ─ÕXŻ¼┐╔┘Å┘IĘĆĮĪą═└ĒžöŻ¼╣╠╩š┤“ĄūŻ¼ĘųŽĒĮøØ·╝t└¹Ż╗╚²╩Ūę¬╗©Ą─ÕXŻ¼╗ŅÕX┐╔Ę┼į┌Ī»╠ņ╠ņķ_ąĮĪ»Ż¼1į¬Ų┘ÅŻ¼ļSĢr┤µ╚ĪŻ╗╦─╩Ū▒ŻšŽĄ─ÕXŻ¼┐╔═Čā”ąŅą═▒ŻļU«aŲĘŻ¼▒ŻšŽŲ┌Ž▐ĮK╔ĒĪŻĪ▒

ĪĪ ĪĪŻ©æ¬▓╔įLī”Ž¾ę¬Ū¾Ż¼└ŅÄrĪóÅł═¼×ķ╗»├¹ĪŻŻ®