ĪĪĪĪĮøØ·ī¦ł¾ęŖ┴Ģėøš▀ ė┌═±─²

ĪĪĪĪ3į┬20╚šŻ¼Ļ¢╣╚╚A╠®Ż©300121.SZŻ®░l▓╝2023─Ļ─ĻČ╚ł¾ĖµŻ¼╣½╦Š«öŲ┌īŹ¼FĀIśI╩š╚ļ34.55ā|į¬Ż¼═¼▒╚Ž┬ĮĄ1.78%Ż╗īŹ¼FÜw─Ėā¶└¹ØÖ3.04ā|į¬Ż¼═¼▒╚Ž┬ĮĄ40.96%ĪŻ

ĪĪĪĪĮøØ·ī¦ł¾ėøš▀ūóęŌĄĮŻ¼ł¾ĖµŲ┌ā╚Ż¼ė╔ė┌Ļ¢╣╚╚A╠®╦∙╠ÄŽ─zų·ä®ąąśIĖéĀÄ╝ż┴ęŻ¼╣½╦ŠŠC║Ž├½└¹┬╩ėą╦∙Ž┬╗¼Ż╗┤╦═ŌŻ¼╣½╦Šæ¬╩š┘~┐Ņš╝ĀIśI╩š╚ļĄ─▒╚ųž▌^Ė▀Ż¼▀@ę▓ĮoĻ¢╣╚╚A╠®Ä¦üĒ┴╦┐╝“×ĪŻ

ĪĪĪĪŠC║Ž├½└¹┬╩ėą╦∙Ž┬╗¼

ĪĪĪĪšä╝░śI┐āūāäėĄ─ų„ę¬įŁę“Ż¼Ļ¢╣╚╚A╠®ĘĮ├µ▒Ē╩ŠŻ¼ų„ꬎĄł¾ĖµŲ┌ā╚Ż¼╣½╦ŠĖ▀ąį─▄Ž─z«aŲĘārĖ±Ž┬╗¼Ż¼ęį╝░ī”╩šĄĮĄ─Ģ║╬┤ĄĮŲ┌Ą─╔╠śI│ąāČģRŲ▒ėŗ╠ßē─┘~£╩éõį÷╝ė╦∙ų┬ĪŻ

ĪĪĪĪō■ŽżŻ¼Ļ¢╣╚╚A╠®╬╗ė┌┴─│Ū╩ąĻ¢╣╚┐hŻ¼äō┴óė┌1994─ĻŻ¼╩Ūę╗╝ę├±ĀI╣╔Ę▌ųŲŲ¾śIŻ¼╣½╦Šė┌2010─Ļį┌╔ŅĮ╗╦∙äōśI░ÕÆņ┼Ų╔Ž╩ąĪŻĻ¢╣╚╚A╠®Ą─ų„ꬫaŲĘŽ─zų·ä®╩Ū▌å╠ź╔·«aųąĄ─ųžę¬╗»╣żįŁ┴ŽŻ¼▌å╠źąąśIŪ░╩«ÅŖ╚ń├ūŲõ┴ųĪóŲš└¹╦Š═©Īó╣╠╠ž«ÉĄ╚Ż¼Š∙×ķįō╣½╦Š┐═æ¶ĪŻ

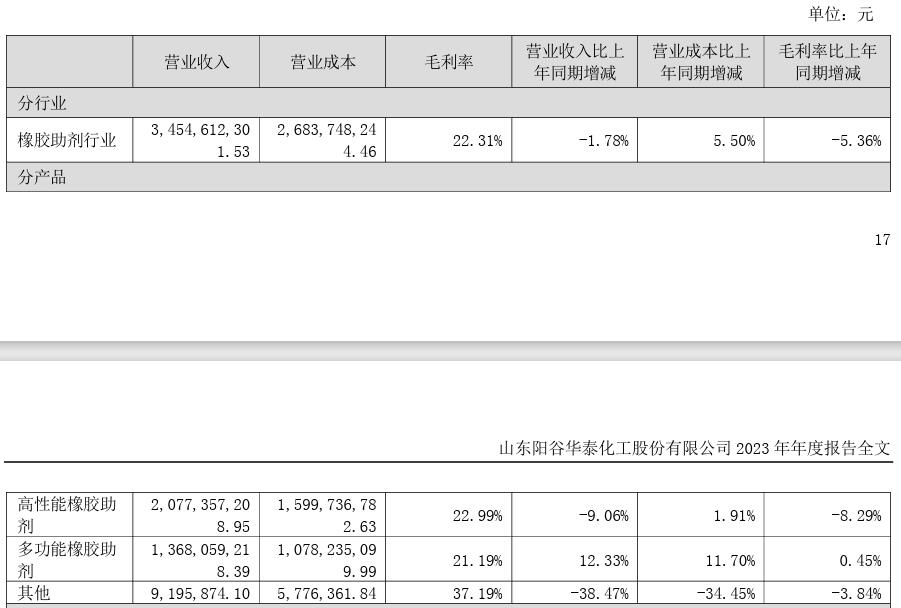

ĪĪĪĪĻ¢╣╚╚A╠®Ą─ų„ĀIśIäšĘų×ķĖ▀ąį─▄Ž─zų·ä®ĪóČÓ╣”─▄Ž─zų·ä®║═Ųõ╦¹ĪŻł¾ĖµŲ┌ā╚Ż¼╣½╦ŠĖ▀ąį─▄Ž─zų·ä®īŹ¼FĀIśI╩š╚ļ20.77ā|į¬Ż¼═¼▒╚Ž┬ĮĄ9.06%Ż╗├½└¹┬╩×ķ22.99%Ż¼═¼▒╚Ž┬╗¼8.29%ĪŻ╣½╦ŠČÓ╣”─▄Ž─zų·ä®īŹ¼FĀIśI╩š╚ļ13.68ā|į¬Ż¼═¼▒╚į÷ķL12.33%Ż╗├½└¹┬╩×ķ21.19%Ż¼═¼▒╚╔Ž╔²0.45%ĪŻ╣½╦ŠŲõ╦¹«aŲĘīŹ¼FĀIśI╩š╚ļ0.09ā|į¬Ż¼═¼▒╚Ž┬ĮĄ38.47%Ż╗├½└¹┬╩×ķ37.19%Ż¼═¼▒╚Ž┬╗¼3.84%ĪŻĖ∙ō■žöäšöĄō■Ż¼2023─ĻČ╚Ļ¢╣╚╚A╠®ŠC║Ž├½└¹┬╩×ķ22.31%Ż¼═¼▒╚Ž┬╗¼5.36%ĪŻ

ĪĪĪĪĻ¢╣╚╚A╠®ę▓į┌─Ļł¾ųą▒Ē╩ŠŻ¼╣½╦Š╦∙╠ÄŽ─zų·ä®ąąśI╝»ųąČ╚▌^Ą═Ż¼Å─śIŲ¾śI▌^ČÓŻ¼│²╔┘öĄŲ¾śI═ŌŻ¼┤¾▓┐ĘųŲ¾śIĄ─╩ął÷Ę▌Ņ~Č╝▓╗┤¾Ż¼╩ął÷▌^×ķĘų╔óŻ¼╩ął÷ĖéĀÄ▌^×ķ╝ż┴ęŻ¼ę“┤╦Ż¼╣½╦Š«aŲĘ├µ┼Rę╗Č©Ą─╩ął÷ĖéĀÄ’LļUĪŻį┌▀^╚źĄ─Äū─ĻųąŻ¼╣½╦Š╝ė┤¾┴╦╩ął÷ĀIõN║═╝╝ągčą░lĄ─═Č╚ļ┴”Č╚Ż¼╬┤üĒ╣½╦Šīó└^└młį│ųį┌▀@ą®ĘĮ├µĄ─═Č╚ļŻ¼Å─Č°▓╗öÓ╠ß╔²«aŲĘ╩ął÷ĖéĀÄ┴”ĪŻ

ĪĪĪĪ╣½╦ŠŽ─zų·ä®śIäš╩ąš╝┬╩╩Ūʱėą▀Mę╗▓ĮöU┤¾Ą─┐╔─▄Ż┐3į┬21╚šŻ¼ĮøØ·ī¦ł¾ėøš▀Š═┤╦ų┬ļŖĻ¢╣╚╚A╠®Ż¼Įė┬ĀļŖįÆĄ─╣żū„╚╦åT▒Ē╩ŠŻ¼Ī░▀@▀ĆąĶꬊC║ŽČÓĘĮ├µę“╦žüĒ┐┤ĪŻĪ▒

ĪĪĪĪæ¬╩š┘~┐Ņš╝ĀI╩š▒╚└²ŽÓī”▌^Ė▀

ĪĪĪĪ─Ļł¾’@╩ŠŻ¼ł¾ĖµŲ┌─®Ż¼Ļ¢╣╚╚A╠®æ¬╩š┘~┐ŅĮŅ~×ķ9.50ā|į¬Ż¼š╝┐é┘Y«aĄ─▒╚└²×ķ21.52%Ż╗žøÄ┼┘YĮĮŅ~×ķ5.35ā|į¬Ż¼š╝┐é┘Y«aĄ─▒╚└²×ķ12.10%ĪŻ2023─ĻČ╚Ż¼Ļ¢╣╚╚A╠®ėŗ╠ßą┼ė├£pųĄōp╩¦3765.22╚fį¬Ż¼ŲõųąŻ¼æ¬╩š┘~┐Ņ£pųĄōp╩¦×ķ513.47╚fį¬ĪŻ

ĪĪĪĪĻ¢╣╚╚A╠®ĘĮ├µę▓╠╣čįŻ¼╩▄ąąśI╠žąįė░ĒæŻ¼╣½╦Šæ¬╩š┘~┐Ņš╝ĀIśI╩š╚ļĄ─▒╚└²ŽÓī”▌^Ė▀Ż¼▌^┤¾Ą─æ¬╩š┘~┐Ņ┐╔─▄Įo╣½╦ŠÄ¦üĒę╗Č©Ą─ĀI▀\┘YĮų▄▐Dē║┴”ĪŻļm╚╗╣½╦Šæ¬╩š┘~┐Ņ┐═æ¶ų„ę¬×ķ┤¾ųąą═ą┼ė├▌^║├Ą─Ų¾śIŻ¼░l╔·ē─┘~Ą─’LļU▌^Ą═Ż¼Ą½ę└╚╗┤µį┌ę“┐═涞öäšĀŅørĪóą┼ūuĄ╚É║╗»Č°│÷¼Fē─┘~Ą─’LļUĪŻ

ĪĪĪĪĪ░æ¬╩š┘~┐Ņš╝▒╚▌^Ė▀Ż¼▀@┐╔─▄ęŌ╬Čų°╣½╦Š×ķ┴╦ŠS│ųõN╩█┴┐Ż¼Ę┼╦╔┴╦ą┼ė├š■▓▀Ż¼▒╚╚ńį╩įS┐═æ¶čėŲ┌ĖČ┐ŅŻ¼Å─Č°į÷╝ė┴╦æ¬╩š┘~┐ŅĪŻĪ▒╔Į¢|ę╗╝ęĢ■ėŗĤ╩┬äš╦∙Ą─║Ž╗’╚╦║┬Ž╚╔·ī”ĮøØ·ī¦ł¾ėøš▀Ęų╬÷Ż¼Ī░▓╗šō║╬ĘNįŁę“Ż¼▀@ĘNŪķørČ╝┐╔─▄ī”╣½╦ŠĄ─¼FĮ┴„«a╔·žō├µė░ĒæĪŻę“┤╦Ż¼╣½╦ŠąĶę¬├▄ŪąĻPūó▓ó▓╔╚ĪŽÓæ¬Ą─┤ļ╩®Ż¼╚ń╝ėÅŖõN╩█▓▀┬įĪó┤▀╩š┘~┐ŅĄ╚Ż¼üĒĖ─╔Ų▀@ĘNŠų├µĪŻĪ▒

ĪĪĪĪĻ¢╣╚╚A╠®═¼ĢrÅŖš{Ż¼╣½╦Šę╗ĘĮ├µīó╝ėÅŖ║Ž═¼īÅ║╦Īó░lžø┐žųŲĪóæ¬╩š┐Ņ┤▀ėæĄ╚┤ļ╩®Ż¼īŹ¼Fæ¬╩š┐Ņ╩┬Ū░Īó╩┬ųąĪó╩┬║¾Ė„ļAČ╬Ą─┐žųŲŻ╗┴Ēę╗ĘĮ├µīóų▓ĮĮ©┴ó┤¾┐═æ¶Ą─æ┬į║Žū„ĻPŽĄŻ¼Į©┴óŠo├▄ą═┐═æ¶ĻPŽĄĪŻ

ĪĪĪĪčą░l┘Mė├ų─Ļ╔Ž╔²

ĪĪĪĪėąśIā╚╚╦╩┐ĖµįVĮøØ·ī¦ł¾ėøš▀Ż¼Ī░Ž─zų·ä®ąąśI╩Ū╝╝ąg├▄╝»ą═ąąśIŻ¼─▄ʱ═©▀^čą░l▓╗öÓ╠ß╔²«aŲĘ┘|┴┐Ż¼ķ_░l│÷Ė³Ę¹║Ž╩ął÷ąĶꬥ─«aŲĘŻ¼╩Ū╣½╦Š─▄ʱį┌ąąśIųą│ų└m▒Ż│ųŅIŽ╚▓ó▓╗öÓöU┤¾ā×ä▌Ą─ĻPµIų«ę╗ĪŻĪ▒

ĪĪĪĪō■ŽżŻ¼Ļ¢╣╚╚A╠®ÜvüĒųžęĢ«aŲĘĄ─čą░lŻ¼╣½╦ŠōĒėąć°ā╚Ž─zų·ä®ąąśI╬©ę╗Ą─ĪóęįŲ¾śI×ķ▌d¾wĄ─ć°╝ę╝ē╣ż│╠╝╝ągčą░lųąą─Ż¼į┌Ž─zų·ä®ą┬ŲĘĘNĪóą┬╝╝ąg║═ą┬╣ż╦ćķ_░lĘĮ├µ╠Äė┌ć°ā╚ŅIŽ╚Ąž╬╗ĪŻ╣½╦ŠŽĄć°╝ęĖ▀ą┬╝╝ągŲ¾śIĪóć°╝ęų¬ūR«aÖÓ╩ŠĘČŲ¾śIĪó╣żą┼▓┐å╬ĒŚ╣┌▄Ŗ«aŲĘŲ¾śIĪŻ

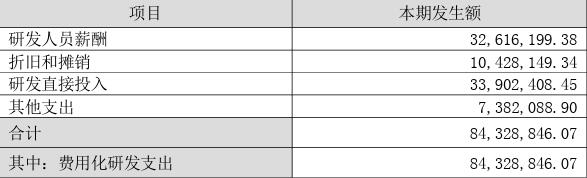

ĪĪĪĪ─Ļł¾’@╩ŠŻ¼ł¾ĖµŲ┌ā╚Ż¼Ļ¢╣╚╚A╠®čą░l┘Mė├×ķ0.84ā|į¬Ż¼═¼▒╚į÷╝ė7.40%Ż¼ŲõųąŻ¼čą░l╚╦åTąĮ│Ļ×ķ0.33ā|į¬Ż¼čą░lų▒Įė═Č╚ļ×ķ0.34ā|į¬ĪŻ2020─Ļų┴2022─ĻŻ¼╣½╦Ščą░l┘Mė├Ęųäe×ķ0.45ā|į¬Īó0.78ā|į¬Īó0.79ā|į¬ĪŻ

ĪĪĪĪĻ¢╣╚╚A╠®▀Ćį┌─Ļł¾ųą▒Ē╩ŠŻ¼ė╔ė┌Ž─zų·ä®«aŲĘ┤µį┌ķ_░lų▄Ų┌ķLĪó╝╝ąg├▄╝»Č╚Ė▀Īó╝╝ągē┼öÓąįÅŖĪó╝╝ąg╚╦▓┼Ą─┼ÓB║═ā”éõĢrķgķLĄ╚ę“╦žŻ¼čą░l│╔╣¹Å─īŹ“×╩ę╝╝ąg▐D╗»×ķ«aŲĘę╗░ŃąĶę¬▌^ķLĄ─ĢrķgĪŻ╚¶╣½╦Š▓╗─▄╝░Ģrīóčą░l│╔╣¹▐D╗»×ķ«aŲĘŻ¼ät╣½╦Š├µ┼Rų°čą░l┘Mė├▌^Ė▀Ą─’LļUĪŻ

ĪĪĪĪī”ė┌Ļ¢╣╚╚A╠®╬┤üĒĄ─░lš╣ęÄäØŻ¼─Ļł¾ųą╠ߥĮŻ¼╣½╦ŠīóŠ█Į╣Ž─zų·ä®ų„śIŻ¼ū÷║├¼Fėą«aŲĘĄ─╝╝ąg═Č╚ļŻ¼╠ßĖ▀¼Fėą«aŲĘ╩ął÷ĖéĀÄ┴”Ż╗═¼ĢrŻ¼ĘeśO═Ų▀M─Š┘|╦ž╗∙Ž─zų·ä®Ą─ķ_░lšJūC╣żū„Ż¼▓óį┌Š½╝Ü╗»╣żŲĘĘĮŽ“▀Mąą═žš╣ĪŻ