ĪĪĪĪĮøØ·ī¦ł¾ėøš▀ äóė┬

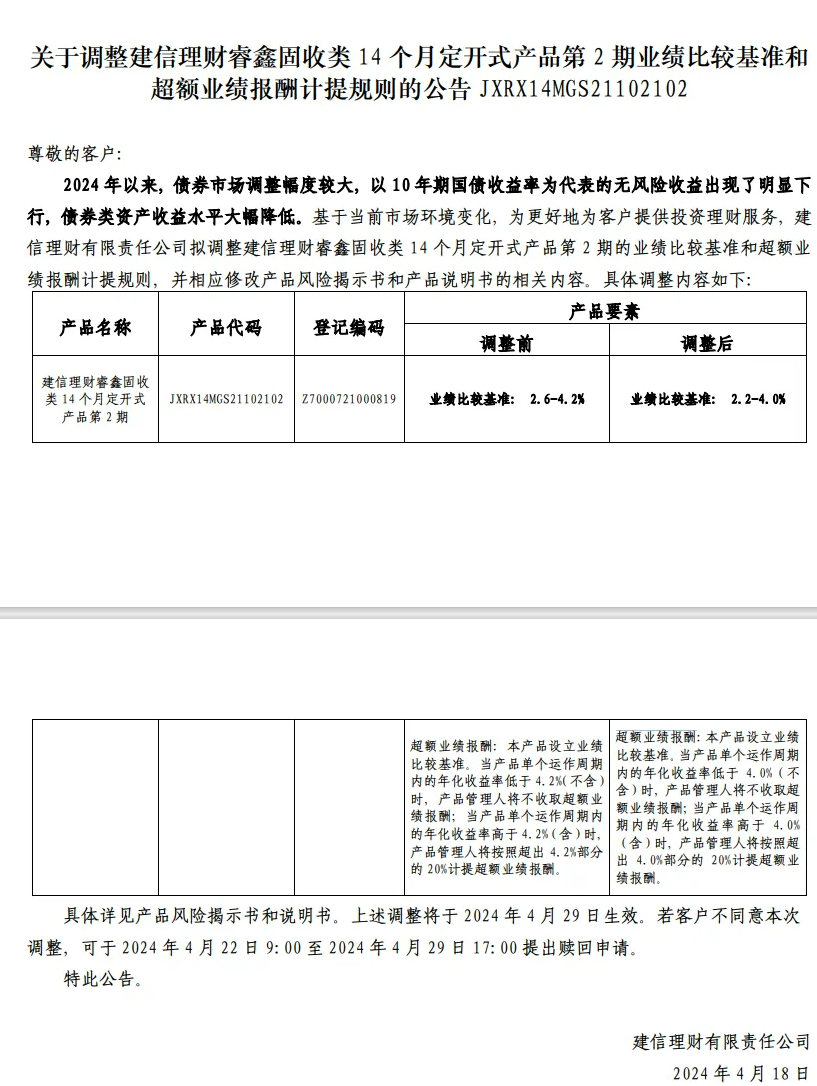

ĪĪĪĪĪ░ø]ŽļĄĮŻ¼¼Fį┌Ńyąą└Ēžö«aŲĘ╩šęµ┬╩ę▓į┌Ž┬ĮĄĪŻĪ▒Į³╚šŻ¼Ø·─Ž═Č┘Yš▀ÅłėŅ▒Ē╩ŠŻ║Ī░╬ę┘IĄ─ę╗┐Ņ└Ēžö«aŲĘĄ─śI┐ā▒╚▌^╗∙£╩Š═ė╔2.6%ų┴4.2%š{ĮĄ×ķ2.2%ų┴4.0%ĪŻĪ▒

ĪĪĪĪīŹļH╔ŽŻ¼Į³Č╬ĢrķgČÓ╝ęŃyąąš{Ą═┴╦▓┐Ęų└Ēžö«aŲĘĄ─śI┐ā▒╚▌^╗∙£╩ĪŻĮøØ·ī¦ł¾ėøš▀ūóęŌĄĮŻ¼Ńyąąį┌š{Ą═└Ēžö«aŲĘśI┐ā▒╚▌^╗∙£╩Ą─═¼Ģrę▓Ž┬š{┴╦╣▄└Ē┘MĪŻ

ĪĪĪĪ╩▄įLĄ─śIā╚╚╦╩┐▒Ē╩ŠŻ¼Ńyąąš{Ą═śI┐ā▒╚▌^╗∙£╩╩Ū¤o─╬ų«┼eŻ¼«ģŠ╣¼Fį┌═Č┘YŁhŠ│▓╗╝čŻ¼└Ēžö«aŲĘā¶ųĄŽ┬ĮĄĪŻĪ░Ž┬š{śI┐ā▒╚▌^╗∙£╩┐╔─▄Ģ■ōp╩¦▓┐Ęų┐═æ¶Ż¼┤╦ĢrŃyąą═Ų│÷┘M┬╩ā×╗▌Ż¼▓╗┼┼│²╩Ū│÷ė┌═ņ┴¶┐═æ¶Ą─┐╝æ]ĪŻĪ▒Ø·─Žę╗╝ę┘Y«a╣▄└Ē╣½╦ŠĄ─┘Y«aęÄäØĤŚŅę╗ķ¬Ęų╬÷Ą└ĪŻ

ĪĪĪĪŅlŅlŽ┬š{śI┐ā▒╚▌^╗∙£╩

ĪĪĪĪÅłėŅĖµįVĮøØ·ī¦ł¾ėøš▀Ż¼╦¹┘Å┘IĄ─╩ŪĮ©ą┼└ĒžöŅŻ÷╬╣╠╩šŅÉ14éĆį┬Č©ķ_╩Į«aŲĘĄ┌2Ų┌Ż¼┤╦Ū░Ą─śI┐ā▒╚▌^╗∙£╩×ķ2.6%ų┴4.2%Ż¼Į³Ų┌š{š¹×ķ2.2%ų┴4.0%ĪŻĪ░ę▓▓╗ų¬Ą└×ķ╔Čš{š¹Ż¼Ę┤š²╬ęų¬Ą└╩šęµĮĄ┴╦ĪŻĪ▒

ĪĪĪĪīŹļH╔ŽŻ¼Į©ą┼└Ēžö▓óĘŪāHš{š¹┴╦▀@ę╗┐Ņ«aŲĘĪŻ4į┬18╚šŻ¼Į©ą┼└Ēžö╣½ĖµĘQŻ¼öMš{š¹Į©ą┼└Ēžö²ł÷╬╣╠╩šŅÉ18éĆį┬Č©ķ_╩Į«aŲĘĄ┌2Ų┌Ą─śI┐ā▒╚▌^╗∙£╩Ż¼š{š¹Ū░śI┐ā▒╚▌^╗∙£╩×ķ3.0%ų┴4.8%Ż¼š{š¹║¾×ķ2.0%ų┴3.5%ĪŻ

ĪĪĪĪī”ė┌×ķ║╬š{š¹▓┐Ęų└Ēžö«aŲĘĄ─śI┐ā▒╚▌^╗∙£╩Ż¼Į©ą┼└Ēžöį┌╣½Ėµųą▒Ē╩ŠŻ¼ūį╚ź─ĻęįüĒŻ¼čļąąŽ┬š{▓┐Ęųš■▓▀└¹┬╩Ż¼ęį10─ĻŲ┌ć°é∙╩šęµ┬╩×ķ┤·▒ĒĄ─¤o’LļU╩šęµ│÷¼F┴╦├„’@Ž┬ąąŻ¼é∙╚»ŅÉ┘Y«a╩šęµ╦«ŲĮ┤¾Ę∙ĮĄĄ═ĪŻ╗∙ė┌«öŪ░╩ął÷ŁhŠ│ūā╗»Ż¼š{š¹┴╦śI┐ā▒╚▌^╗∙£╩ĪŻ

ĪĪĪĪ│²┴╦Į©ą┼└Ēžö═ŌŻ¼╚AŽ─└Ēžöę▓ą¹▓╝Ž┬š{ČÓ┐Ņ└Ēžö«aŲĘśI┐ā▒╚▌^╗∙£╩ĪŻ╚ń╚AŽ─└Ēžö²łė»╣╠Č©╩šęµŅÉūŽĒ1╠¢╚²éĆį┬Č©ķ_└Ēžö«aŲĘśI┐ā▒╚▌^╗∙£╩ė╔3.15%Ž┬š{ų┴2.95%Ż╗╚AŽ─└Ēžö²łė»╣╠Č©╩šęµŅÉESG└Ē─Ņ└Ēžö«aŲĘ01╠¢śI┐ā▒╚▌^╗∙£╩ė╔4.30%Ž┬š{ĄĮ3.4%ų┴3.7%ĪŻ

ĪĪĪĪ┤╦═ŌŻ¼├±╔·└ĒžöĪó╣Ō┤¾└ĒžöĪóŲĮ░▓└ĒžöĄ╚ČÓ╝ę└Ēžö╣½╦Šę▓į┌4į┬Ę▌š{š¹┴╦▓┐Ęų«aŲĘĄ─śI┐ā▒╚▌^╗∙£╩ĪŻ

ĪĪĪĪŚŅę╗ķ¬ĖµįVĮøØ·ī¦ł¾ėøš▀Ż¼╚ń╣¹└Ēžö«aŲĘĄĮŲ┌║¾╬┤─▄▀_ĄĮśI┐ā▒╚▌^╗∙£╩Ż¼┐╔─▄Ģ■ę²░l═Č┘Yš▀Ą─▓╗ØMŻ¼ę“┤╦└Ēžö╣½╦ŠĢ■╠ßŪ░Ž┬š{╦∙╩█«aŲĘĄ─śI┐ā▒╚▌^╗∙£╩ĪŻ

ĪĪĪĪį┌ŚŅę╗ķ¬┐┤üĒŻ¼Ńyąą└ĒžöĄ─śI┐ā▒╚▌^╗∙£╩Į³─ĻüĒ│╩¼FŽ┬ĮĄ┌ģä▌Ż¼ų„ę¬╩Ū╩▄ĄĮ┤µ┐ŅĮĄŽó╝░─Ļ│§ęįüĒ╩ął÷└¹┬╩ū▀ä▌ė░ĒæĪŻ

ĪĪĪĪĖ∙ō■ŅŻųŪą┬║ń└Ēžö蹊┐į║Ą─öĄō■Ż¼Å─2023─Ļ─Ļ│§ķ_╩╝Ż¼Ė„ŅÉŃyąą└Ēžöūė╣½╦Š╣╠╩šŅÉ«aŲĘĄ─śI┐ā▒╚▌^╗∙£╩Š═ę╗ų▒į┌Ž┬ĮĄĪŻĮžų┴3į┬ĄūŻ¼ć°ėąąą└Ēžö«aŲĘĄ─śI┐ā▒╚▌^╗∙£╩Ž┬Ž▐Š∙ųĄāH×ķ2.80%Ż¼╣╔Ę▌ąą└Ēžö«aŲĘśI┐ā▒╚▌^╗∙£╩Ž┬Ž▐Š∙ųĄ×ķ2.85%Ż¼│Ū╔╠ąą×ķ3.15%ĪŻ

ĪĪĪĪĮĄ┘M┴¶┐═

ĪĪĪĪĮøØ·ī¦ł¾ėøš▀ūóęŌĄĮŻ¼▓┐ĘųŃyąąį┌š{Ą═└Ēžö«aŲĘśI┐ā▒╚▌^╗∙£╩Ą─═¼ĢrŻ¼ę▓į┌Ž┬š{╣▄└Ē┘MĪŻ

ĪĪĪĪ4į┬18╚šŻ¼╣Ō┤¾└Ēžö░l▓╝ČÓ┐Ņ└Ēžö«aŲĘ┘M┬╩ā×╗▌Ą─╣½ĖµĪŻŲõųąĪ░Ļ¢╣Ō▒╠śĘ╗Ņ52╠¢Ī▒Ī░Ļ¢╣ŌĮ╠ņ╠ņė»Ī▒Ī░Ļ¢╣Ō▒╠śĘ╗Ņ58╠¢Ī▒Ą╚ČÓų╗«aŲĘ┘M┬╩▀MąąŽ┬š{Ż¼▓┐Ęų«aŲĘIĘ▌Ņ~║═KĘ▌Ņ~õN╩█Ę■äš┘MĘųäeė╔0.3%Īó0.26%ĮĄų┴0.05%Īó0.01%ĪŻ

ĪĪĪĪŠ═į┌Ū░ę╗╠ņŻ©4į┬17╚šŻ®Ż¼┼dŃy└ĒžöĄ─ČÓ┐Ņ╣╠╩šŅÉ└Ēžö«aŲĘę▓ĮĄĄ═┘M┬╩Ż¼╣▄└Ē┘Mė╔įŁŽ╚Ą─0.3%Ž┬ĮĄų┴0.1%Ż¼ūŅĄ═┐╔▀_0.05%ĪŻ

ĪĪĪĪųąŃy└Ēžöę▓į┌4į┬ųąč«īóŲõĪ░╗▌ŽĒ╠ņ╠ņ2╠¢Ī▒Ī░╗▌ŽĒ╠ņ╠ņ3╠¢Ī▒«aŲĘĄ─Ė„ĒŚ┘M┬╩Ž┬š{0.1éĆ░┘Ęų³cĪŻ

ĪĪĪĪ┤╦═ŌŻ¼╚AŽ─└Ēžö░l▓╝╣½ĖµŻ¼īóŲņŽ┬Ī░╚AŽ─└Ēžö²łė»╣╠Č©╩šęµŅÉūŽĒ1╠¢╚²éĆį┬Č©ķ_└Ēžö«aŲĘĪ▒śI┐ā▒╚▌^╗∙£╩Ž┬š{ų┴2.95%Ż¼═¼Ģrą¹▓╝ī”«aŲĘķ_š╣┘M┬╩ā×╗▌Ż¼īó«aŲĘĄ─╣╠Č©╣▄└Ē┘M┬╩║═õN╩█╩ų└m┘M┬╩Č╝Ž┬š{ų┴0.15%ĪŻ

ĪĪĪĪšąŃy└Ēžöę▓░l▓╝╣½ĖµŻ¼šąŅŻĮČ”Ż©į÷굯®ĘŌķ]3╠¢╣╠Č©╩šęµŅÉ└ĒžöėŗäØūį4į┬17╚šŲ┘M┬╩š{š¹ų┴0%ĪŻ

ĪĪĪĪį┌ŚŅę╗ķ¬┐┤üĒŻ¼ŃyąąĮĄ┘M┬╩ę▓╩Ūę╗ĘNĀIõN▓▀┬įŻ¼─┐Ą─╩Ūį÷ÅŖ«aŲĘī”═Č┘Yš▀Ą─╬³ę²┴”ĪŻ3į┬ęįüĒŻ¼Ńyąą▓┐Ęų╣╠╩šŅÉĪó╗ņ║ŽŅÉ└Ēžö«aŲĘśI┐ā▒╚▌^╗∙£╩Ž┬Ž▐Š∙ųĄ╝Ŗ╝ŖĄ°ŲŲ3%Ż¼╬³ę²┴”ųØuŽ┬ĮĄŻ¼▀m«öūīČ╔╣▄└Ē┘MŻ¼ę▓┐╔ęįūī═Č┘Yš▀Ė³╚▌ęūĮė╩▄śI┐ā▒╚▌^╗∙£╩ĪŻ

ĪĪĪĪĪ░│²╔Ž╩÷įŁę“═ŌŻ¼Ž┬š{┘Y╣▄«aŲĘ╣▄└Ē┘M┬╩╩ŪąąśI┌ģä▌ĪŻĪ▒ŚŅę╗ķ¬▒Ē╩ŠŻ¼Ī░«öŪ░Ż¼╣½─╝╗∙Į╣▄└Ē┘M┬╩ęč╚½├µŽ┬š{Ż¼ī”Ńyąą└Ēžö«aŲĘČ°čįŻ¼Ķbė┌½@Ą├│¼Ņ~╩šęµĄ─ļyČ╚įĮüĒįĮĖ▀Ż¼Ž┬š{╣▄└Ē┘M┬╩ęį╠ßĖ▀«aŲĘŽÓī”ĖéĀÄ┴”Ż¼ę▓╩Ū▓╗Ą├▓╗ū„│÷Ą─▀xō±ĪŻĪ▒

ĪĪĪĪį┌ŚŅę╗ķ¬┐┤üĒŻ¼┘M┬╩┤“š█ų╗╩Ūę╗Ģrų«┼eŻ¼▓óĘŪķLŠ├ų«ėŗĪŻĪ░Ńyąą└Ēžö╣½╦Šæ¬▀Mę╗▓Į╠ßĖ▀ī”╩ął÷Ą─čą┼ą─▄┴”║═æ¬ī”─▄┴”Ż¼═Ļ╔Ų╝żäŅ╝s╩°ÖCųŲŻ¼╝ėÅŖūį╔ĒĄ─┘Y╣▄╦«ŲĮ╝░Ę■äš╦«ŲĮĪŻų╗ėą×ķ═Č┘Yš▀ĦüĒėąĖéĀÄ┴”ŪęŽÓī”ĘĆĮĪĄ─╩šęµ╗žł¾Ż¼▓┼─▄Å─Ė∙▒Š╔Žį÷ÅŖ┐═æ¶żąįŻ¼īŹ¼F┴¶┐═─┐Ą─ĪŻĪ▒