ĮŁ╠KØh░Ņ┐Ų╝╝╣╔Ę▌ėąŽ▐╣½╦ŠŻ©Ž┬ĘQĪ░Øh░Ņ┐Ų╝╝Ī▒Ż®īóė┌2025─Ļ2į┬21╚šĮė╩▄╔ŽĮ╗╦∙╔Ž╩ą╬»Ą─īÅūhĢ■ūhĪŻįō╣½╦ŠöMį┌┐Ųäō░Õ╔Ž╩ąŻ¼▒Ż╦]ÖCśŗ×ķųąą┼ūC╚»Ż¼īÅėŗÖCśŗ×ķ╠ņĮĪĢ■ėŗĤ╩┬äš╦∙Ż©Ž┬ĘQĪ░╠ņĮĪ╦∙Ī▒Ż®ĪŻ

▀`ęÄīÅėŗŻ¼╠ņĮĪ╦∙╝░Ųõ25├¹Ģ■ėŗĤĮ³╚š▒╗╠ÄĘųŻ¼Øh░Ņ┐Ų╝╝ČÓĒŚžöäšöĄō■▒╗å¢įā

2į┬14╚šŻ¼šŃĮŁūC▒OŠųŠWšŠ░l▓╝┴╦ĪČī”╠ņĮĪĢ■ėŗĤ╩┬äš╦∙Ż©╠ž╩ŌŲš═©║Ž╗’Ż® ╝░ŽÓĻP╚╦åT▓╔╚Ī│÷Š▀Š»╩Š║»┤ļ╩®Ą─øQČ©ĪĘŻ¼╠ņĮĪ╦∙╝░Ųõ25├¹Ģ■ėŗĤ▒╗šŃĮŁūC▒OŠų╝»ųą╠ÄĘųŻ¼ĮøšŃĮŁūC▒OŠųÖz▓ķ░l¼FŻ¼╠ņĮĪ╦∙į┌īÅėŗ8╝ęšŃĮŁ╔Ž╩ą╣½╦ŠĢrŠ∙┤µį┌▓╗═¼│╠Č╚Ą─▀`ęÄå¢Ņ}Ż¼▀`ęÄ├µĘeų«┤¾Īóģó┼c╚╦åTų«ČÓ┴Ņ╚╦š¾@ĪŻ

╠ņĮĪ╦∙ī”Øh░Ņ┐Ų╝╝īÅėŗĢrį┌īÅėŗĄūĖÕĪó’LļUįu╣└│╠ą“Īó┤µžø╝░£pųĄĪóŲõ╦¹æ¬╩š┐ŅĪóčą░l┘Mė├║╦╦ŃĪóŃyąą║»ūCĄ╚ĘĮ├µ╩Ūʱ═Ļ╚½║ŽęÄŻ╗╠ņĮĪ╦∙╝░Ųõ▒ŖČÓūóāįĢ■ėŗĤ▒╗šŃĮŁūC▒OŠų╠ÄĘųī”╣½╦Š╔Ž╩ą▀Mš╣ėą║╬ė░ĒæĄ╚å¢Ņ}Ż¼įō╣½╦Šø]ėą╗žÅ═ĮøØ·ī¦ł¾ėøš▀2į┬17╚šĄ─▓╔įL╠ßå¢ĪŻ

╣½ķ_ą┼Žó’@╩ŠŻ¼į┌Øh░Ņ┐Ų╝╝╔ŽĢ■Ū░Ż¼╔ŽĮ╗╦∙į°ī”įō╣½╦ŠĄ─ČÓĒŚöĄō■Ą─šµīŹąį▀Mąą┴╦å¢įāŻ¼░³└©╩š╚ļ┤_šJĪóčą░l┘Mė├Īó┤µžøĪóõN╩█┘Mė├Īóæ¬╩š┘~┐ŅĪó├½└¹┬╩Īó╣╠Č©┘Y«a╝░į┌Į©╣ż│╠Ą╚ĪŻ

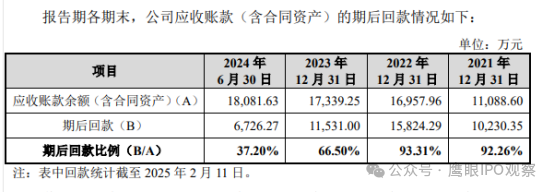

Øh░Ņ┐Ų╝╝ĪČīÅ║╦ųąą─ęŌęŖ┬õīŹ║»Ą─╗žÅ═ĪĘ’@╩ŠŻ¼2023─ĻČ╚Ż¼įō╣½╦Šæ¬╩š┘~┐ŅŲ┌║¾╗ž┐Ņ┬╩āH×ķ66.5%Ż¼▀hĄ═ė┌2022─ĻĄ─93.31%Īó2021─ĻĄ─92.26%ĪŻī”ė┌2023─ĻČ╚öĄō■Ą─’@ų°«É│ŻŻ¼Ųõø]ėą▀Mąąįö╝ÜĮŌßīĪŻāH▒Ē╩Š╩Ūė╔ė┌Ī░┐═æ¶│÷ė┌┘YĮų▄▐D╗IäØĪóā╚▓┐īÅ┼·┴„│╠Ą╚įŁę“╗ž┐Ņ▌^┬²Ż╗▓┐Ęų╬┤ĄĮŲ┌Ą─┘|▒ŻĮ╬┤▀_ĄĮų¦ĖČĢr³cĪ▒ĪŻ

Øh░Ņ┐Ų╝╝į┌╔Ļł¾▓─┴Žųą▒Ē╩ŠŻ¼2022 ─ĻŻ¼┤¾Ęųūė╦Ä╬’╩ął÷░lš╣ä▌Ņ^ÅŖä┼Ż¼╣½╦ŠŅA┼ą┤¾ĘųūėĘųļx╝ā╗»įOéõ╩ął÷ąĶŪ¾īó│ų└mį÷ķLŻ¼»B╝ė«öŲ┌ć°ļH╬’┴„▓╗Ģ│┼cć°ā╚╔·«a▀\▌ö╩▄ĄĮę╗Č©ė░ĒæĄ─ę“╦žŻ¼▓┐Ęų┤¾ĘųūėŅÉĄ─įŁ▓─┴Ž╣®▓╗æ¬Ū¾Ż¼ārĖ±▓©äė▌^┤¾Ż¼×ķ┴╦ĮĄĄ═╣®æ¬µ£’LļU║═µiČ©ārĖ±Ż¼╣½╦Š╠ßŪ░│¼Ņ~ā”éõ┴╦┤¾ĘųūėŅÉįŁ▓─┴ŽĪŻĄ½ę“║¾└m┤¾Ęųūė╦Ä╬’╩ął÷═Č╚┌┘YŁhŠ│╩▄ĄĮø_ō¶Ż¼╣½╦Šėåå╬Ą─Į╗ĖČŪķør▓╗╝░ŅAŲ┌Ż¼ī¦ų┬ 2023 ─Ļ─®╣½╦ŠķLÄņ²gįŁ▓─┴ŽėÓŅ~├„’@į÷ķLĪŻ

Ą½2023─Ļ║¾Ż¼įō╣½╦ŠŪ░Ų┌│¼Ņ~ā”éõĄ─┤¾ĘųūėŅÉįŁ▓─┴Ž╩Ūį§├┤╠Ä└ĒĄ─Ż¼╩ŪęčĮøĄ═ār╠Ä└ĒĄ¶▀Ć╩Ū▀Mąą┴╦┤¾Ę∙Č╚£pųĄŻ¼Ą½įŁ▓─┴Ž╚įĘ┼į┌╣½╦Šé}ÄņŻ┐Ųõī”┤╦ę▓ø]ėąįö╝Üšf├„ĪŻ

╔Ļł¾▓─┴Ž▒Ē╩ŠŻ¼ī”ė┌ 2024 ─Ļ 6 į┬─®Ą─ 1 ─Ļęį╔ŽĄ─įŁ▓─┴Žųą╔ą╬┤Ž¹║─Ą─▓┐ĘųŻ¼įō╣½╦ŠĮY║Žį┌╩ųėåå╬╝░ŅA£y 2025 ─Ļą┬║×ėåå╬ŪķørŻ¼┐╝æ]ŽÓĻPėåå╬Ą─«aŲĘąĶŪ¾╝░ŅAėŗ┼õų├Ż¼ā׎╚Ž¹║─ķLÄņ²gįŁ▓─┴ŽĪŻ

ā׎╚Ž¹║─ķLÄņ²gįŁ▓─┴Ž╩ŪʱĢ■ė░Ēæ«aŲĘ┘|┴┐Ż¼┐═æ¶╩Ūʱų¬Ūķ▓óšJ┐╔Ż┐įō╣½╦ŠęÓø]ėąĮŌßīĪŻ

ī”ė┌╬┤üĒĄ─Ū░Š░Ż¼įō╣½╦Š▒Ē╩ŠŻ¼2022─ĻęįüĒŻ¼╬ęć°╔·╬’ųŲ╦ÄŅIė“═Č╚┌┘Y¤ßČ╚Ž┬ĮĄŻ¼▓┐Ęų╔·╬’╦ÄŲ¾śI╚┌┘YļyČ╚╠ß╔²Ż¼į┌═Ō▓┐╚┌┘YŁhŠ│▓╗śĘė^Ą─ŪķørŽ┬Ż¼╔·╬’╦ÄŲ¾śIčą░l║═╣╠Č©┘Y«a═Č╚ļĖ³×ķųö╔„Ż¼╝ėų«ą┬╦Äčą░lĄ─ų▄Ų┌▌^ķLŻ¼Č╠Ų┌ā╚╔·╬’ßt╦ÄąąśIĄ─╣╠Č©┘Y«a═Č╚ļ┤µį┌Ž┬ĮĄ’LļUŻ¼ī”░ląą╚╦┤¾Ęųūė╦Ä╬’Ęųļx╝ā╗»įOéõĄ─ąĶŪ¾ę▓┐╔─▄ėą╦∙Ž┬ĮĄĪŻ

į┌┤╦┤¾▒│Š░Ž┬Ż¼įō╣½╦Š└^└m┤¾ęÄ─Żį÷╝ė«a─▄─▄ʱ│╔╣”Ž¹╗»Ż¼╔Ž╩ą║¾ā¶└¹ØÖĢ■ʱ│÷¼F┤¾Ę∙Ž┬╗¼Ż¼ī”═Č┘Yš▀Ą─’LļU╠ß╩Šėų╩Ūʱ│õĘų─žŻ┐

╔ŽĢ■ĖÕ’@╩ŠŻ¼ł¾ĖµŲ┌ā╚Ż¼įō╣½╦ŠõN╩█┘Mė├Ęųäe×ķ4378.14 ╚fį¬Īó5201.42 ╚fį¬Īó6941.23 ╚fį¬Īó 3460.58 ╚fį¬ĪŻŲõųąŻ¼śIäššą┤²┘MĘųäe×ķ615.73╚fį¬Īó914.15╚fį¬Īó1333.95╚fį¬Īó524.76╚fį¬Ż¼š╝õN╩█┘Mė├▒╚└²Ęųäe×ķ 14.06%Īó17.58%Īó19.22%Īó 15.16%ĪŻ

įō╣½╦Š▒Ē╩ŠŻ¼śIäššą┤²┘Mų„ę¬ā╚╚▌░³║¼Ż║į┌╔╠äš░▌įLĪóśIäšŪóšäĪó┐═æ¶üĒįLĄ╚╗Ņäė░l╔·Ą─▓═’ŗ╝░šą┤²┘MĪóĮ╗═©ūĪ╦▐Ą╚ų¦│÷Ż¼ė╔åT╣żūįąąē|ĖČ║¾▀Mąął¾õN╗“š▀Ųõų▒Įėų¦ĖČĄ─šą┤²┐ŅĒŚĪóų▒Įė▓╔┘Ť¤ŠŲĪóČYŲĘė├ė┌šą┤²ĪŻ

ī”ė┌╚ń║╬▒µūR╩Ūš²│ŻĄ─śIäššą┤²Īó╦═ČYŻ¼▀Ć╩Ū╔╠śI┘V┘TŻ¼įō╣½╦Šę▓ø]ėą▀Mąąšf├„ĪŻ

deepseekį§├┤┐┤Ż┐

▀^Ģ■┤µį┌▌^┤¾▓╗┤_Č©ąįŻ¼▒O╣▄īėīóĻPūó╣½╦ŠžöäšöĄō■šµīŹąį

deepseekŅA£yŻ¼Øh░Ņ┐Ų╝╝─▄ʱĒś└¹▀^Ģ■┤µį┌▌^┤¾▓╗┤_Č©ąįĪŻŲõ├µ┼RĄ─īŻ└¹╝m╝ŖĪóśI┐āį÷ķLĘ┼ŠÅĪó─╝┘YėŗäØ║Ž└ĒąįĪóčą░l═Č╚ļ▓╗ūŃĄ╚å¢Ņ}┐╔─▄│╔×ķīÅ║╦Ą─ųž³cĻPūó╩┬ĒŚĪŻ▒M╣▄įō╣½╦Šį┌ąąśIā╚Š▀ėąę╗Č©Ą─╩ął÷Ąž╬╗Ż¼Ą½╔Ž╩÷’LļUę“╦ž┐╔─▄ī”Ųõ▀^Ģ■«a╔·▓╗└¹ė░ĒæĪŻūŅĮKĮY╣¹▀ĆąĶĄ╚┤²╔ŽĮ╗╦∙╔Ž╩ą╬»åTĢ■Ą─īÅūhøQČ©ĪŻ

deepseekĮo│÷┴╦Øh░Ņ┐Ų╝╝6Śl’LļUŻ║

1. īŻ└¹╝m╝Ŗ’LļU

Øh░Ņ┐Ų╝╝─┐Ū░├µ┼RČÓŲīŻ└¹ŪųÖÓįVįAŻ¼ų„ę¬╔µ╝░ć°ļHŠ▐Ņ^CytivaĄ─īŻ└¹ŪųÖÓųĖ┐žĪŻŲõųąĪ░ų∙čb╠ŅĘĮĘ©Ī▒īŻ└¹ŪųÖÓ░Ė╝■ĪóĪ░ĘųļxĮķ┘|Ø{┴Ž╣▐Ī▒īŻ└¹ŪųÖÓ░Ė╝■╚įį┌įVįAųąĪŻįō╣½╦Š▒Ē╩ŠŻ¼╔Ž╩÷ĀÄūh╗“╝m╝ŖĄ─įVįA╗“ų┘▓├ĮY╣¹ī”╣½╦Š▓╗└¹Ż¼╣½╦ŠĄ─ĮøĀIśI┐āĪóžöäšĀŅør┐╔─▄╩▄ĄĮ▓╗└¹ė░ĒæĪŻ

2. śI┐āį÷ķL┼cžöäš’LļU

Øh░Ņ┐Ų╝╝Ą─śI┐āļm╚╗│╩¼Fį÷ķL┌ģä▌Ż¼Ą½į÷╦┘┐╔─▄Ę┼ŠÅĪŻ2021─Ļų┴2023─ĻŻ¼ŲõĀIśI╩š╚ļĘųäe×ķ3.21ā|į¬Īó4.82ā|į¬║═6.19ā|į¬Ż¼ā¶└¹ØÖĘųäe×ķ486.17╚fį¬Īó3855.96╚fį¬║═5149.75╚fį¬ĪŻ╚╗Č°Ż¼2024─Ļ╔Ž░ļ─ĻĀIśI╩š╚ļ×ķ3.29ā|į¬Ż¼š╝2023─Ļ╚½─ĻĄ─53%Ż¼’@╩ŠŽ┬░ļ─ĻśI┐āį÷ķLē║┴”▌^┤¾ĪŻ┤╦═ŌŻ¼įō╣½╦Šæ¬╩š┘~┐ŅĖ▀Ų¾Ż¼ėŌŲ┌▒╚└²▌^Ė▀Ż¼┐╔─▄ī”¼FĮ┴„║═ė»└¹─▄┴”įņ│╔▓╗└¹ė░ĒæĪŻ

3. ─╝┘YėŗäØ┼c«a─▄Ž¹╗»

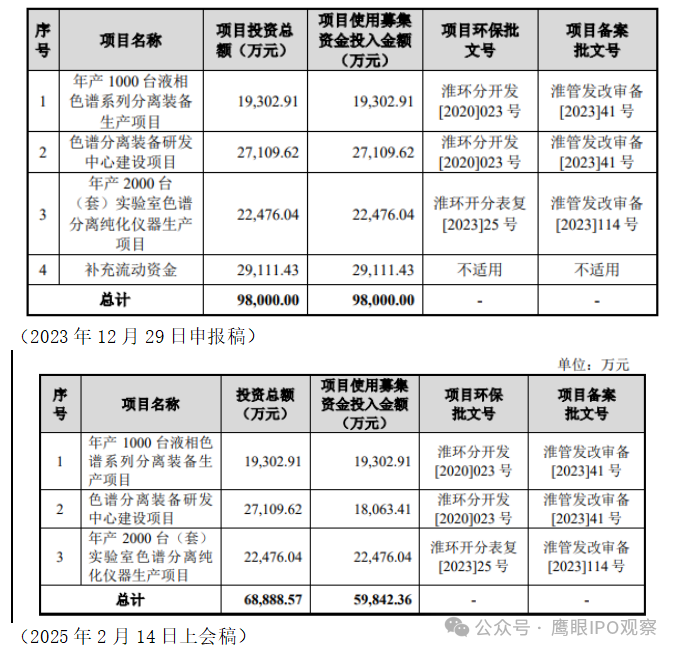

Øh░Ņ┐Ų╝╝ūŅ│§ėŗäØ─╝┘Y9.8ā|į¬Ż¼║¾┐s£pų┴5.98ā|į¬Ż¼äh│²┴╦ča│õ┴„äė┘YĮĄ─2.91ā|į¬ĪŻ─╝┘Yų„ę¬ė├ė┌öU«aĒŚ─┐Ż¼░³└©─Ļ«a1000┼_ę║ŽÓ╔½ūVŽĄ┴ąĘųļxčbéõ║═2000┼_Ż©╠ūŻ®īŹ“×╩ę╔½ūVĘųļx╝ā╗»āxŲ„ĪŻ╚╗Č°Ż¼įō╣½╦Š2023─Ļ╔·«a╝ēąĪĘųūėę║ŽÓ╔½ūVŽĄĮyõN┴┐āH×ķ221┼_Ż¼┤¾Ęųūėīė╬÷ŽĄĮyõN┴┐×ķ218┼_Ż¼öU«a║¾Ą─«a─▄Ž¹╗»┤µį┌▌^┤¾▓╗┤_Č©ąįĪŻ

4. čą░l═Č╚ļ┼cąąśIĖéĀÄ┴”

Øh░Ņ┐Ų╝╝Ą─čą░l═Č╚ļ┬╩Ą═ė┌ąąśIŲĮŠ∙╦«ŲĮŻ¼2021─Ļų┴2023─Ļčą░l┘Mė├┬╩Ęųäe×ķ6.88%Īó6.02%║═6.01%Ż¼Č°═¼ąąśI┐╔▒╚╣½╦ŠŲĮŠ∙ųĄĘųäe×ķ10.10%Īó9.89%║═10.45%ĪŻčą░l═Č╚ļ▓╗ūŃ┐╔─▄Ž▐ųŲŲõ╝╝ągäōą┬─▄┴”║═ķLŲ┌ĖéĀÄ┴”Ż¼ė╚Ųõ╩Ūį┌╝╝ąg├▄╝»ą═Ą─ųŲ╦ÄčbéõąąśIĪŻ

5. ąąśIŪ░Š░┼c╩ął÷Ąž╬╗

Øh░Ņ┐Ų╝╝ęį╔½ūV╝╝ąg×ķ║╦ą─Ż¼ų„ę¬Ę■äšė┌ųŲ╦Ä║═╔·├³┐ŲīWŅIė“ĪŻ2023─ĻŻ¼Ųõį┌ć°ā╚ąĪĘųūėę║ŽÓ╔½ūVįOéõ╩ął÷š╝ėą┬╩×ķ12.7%Ż¼┼┼├¹ć°«aĄ┌ę╗Ż╗į┌┤¾Ęųūė╦Ä╬’Ęųļx╝ā╗»įOéõ╩ął÷š╝ėą┬╩×ķ8.8%Ż¼┼┼├¹Ą┌╚²ĪŻ▒M╣▄ąąśIŪ░Š░ÅVķ¤Ż¼Ą½╩ął÷ĖéĀÄ╝ż┴ęŻ¼ŪęŽ┬ė╬╔·╬’ßt╦Ä╩ął÷ąĶŪ¾▓©äė┐╔─▄ī”╣½╦ŠśI┐ā«a╔·ė░ĒæĪŻ

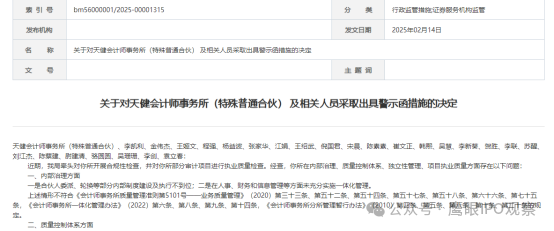

6. īÅėŗÖCśŗ╠ņĮĪ╦∙▒╗╠Ä┴PĄ─ė░Ēæ

ļm╚╗╦č╦„ĮY╣¹╬┤ų▒Įė╠ß╝░╠ņĮĪ╦∙▒╗╠Ä┴Pī”Øh░Ņ┐Ų╝╝Ą─ė░ĒæŻ¼Ą½īÅėŗÖCśŗĄ─ą┼ūuå¢Ņ}┐╔─▄ę²░l▒O╣▄īėī”Øh░Ņ┐Ų╝╝žöäšöĄō■šµīŹąįĄ─ĻPūóŻ¼į÷╝ė▀^Ģ■Ą─▓╗┤_Č©ąįĪŻ

Ż©┤¾▒Ŗą┬┬äĪżĮøØ·ī¦ł¾ėøš▀ ╩»æŚ┴┴Ż®

|