Į³╚šŻ¼ųŪą┬ļŖūėŻ©837212.BJŻ®┼¹┬Č2024─Ļ─ĻČ╚śI┐ā┐ņł¾ĪŻł¾Ėµ’@╩ŠŻ¼╣½╦ŠŅAėŗ2024─ĻĀIśI╩š╚ļ4.98ā|į¬Ż¼äōÜv╩Ęą┬Ė▀Ż¼═¼▒╚į÷ķL22.65%Ż╗Üwī┘ė┌╔Ž╩ą╣½╦Š╣╔¢|Ą─ā¶└¹ØÖ×ķ1875.49╚fį¬Ż¼═¼▒╚į÷ķL22.96%ĪŻ

ĮøØ·ī¦ł¾ėøš▀ūóęŌĄĮŻ¼ł¾ĖµŲ┌ā╚Ż¼ųŪą┬ļŖūė▀BĮėŲ„ŠĆ└|ĮM╝■śIäšīŹ¼Fį÷ķLĪŻ═¼ĢrŻ¼ė╔ė┌ųŪą┬ļŖūė╦∙╠ÄĄ─ļŖūė«aŲĘąąśI╩Ūę╗éĆ╝╝ąg├▄╝»ą═ąąśIŻ¼╣½╦Š│ų└m╝ė┤¾čą░l═Č╚ļŻ¼╠ßĖ▀ŠC║ŽĖéĀÄ┴”ĪŻ

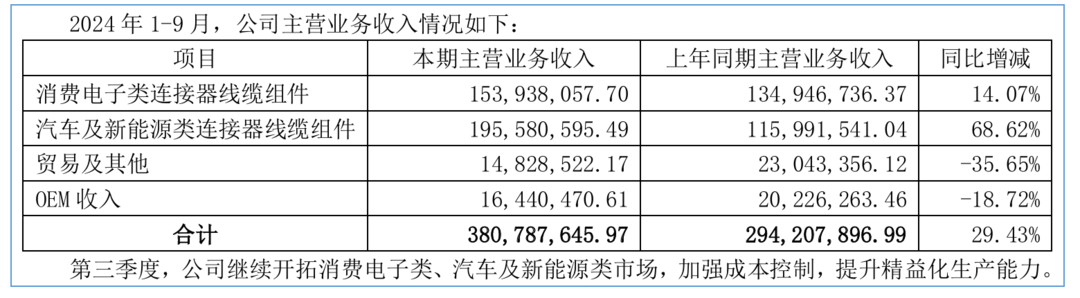

ų„ĀIśIäšīŹ¼Fį÷ķL

┘Y┴Ž’@╩ŠŻ¼ųŪą┬ļŖūė│╔┴óė┌2006─Ļ4į┬Ż¼ūóāį┘Y▒Š10610╚fį¬Ż¼╦∙╠ÄąąśIī┘ė┌▀BĮėŲ„╝░ŠĆ└|ĮM╝■ųŲįņśIĪŻ╣½╦Šų„ę¬Å─╩┬▀BĮėŲ„╝░ŠĆ└|ĮM╝■ĪóŠ½├▄ūó╦▄╝░ø_ē║ĮM╝■Ą╚«aŲĘĄ─įOėŗĪó╔·«a╝░õN╩█Ą╚śI䚯¼«aŲĘ░┤ĮKČ╦æ¬ė├Ęų×ķŽ¹┘MļŖūėĪóŲ¹▄ćļŖūė╝░ą┬─▄į┤Ą╚ŽĄ┴ąĪŻ

žöäšöĄō■’@╩ŠŻ¼2019─ĻĄĮ2023─ĻŻ¼ųŪą┬ļŖūėīŹ¼FĀIśI╩š╚ļĘųäe×ķ2.51ā|į¬Īó3.61ā|į¬Īó4.52ā|į¬Īó4.34ā|į¬Īó4.06ā|į¬Ż╗Üw─Ėā¶└¹ØÖĘųäe×ķ0.29ā|į¬Īó0.4ā|į¬Īó0.57ā|į¬Īó0.45ā|į¬Īó0.15ā|į¬ĪŻŲõųąŻ¼2022─Ļ║═2023─Ļ╣½╦ŠĀI╩šĪóÜw─Ėā¶└¹ØÖėą╦∙Ž┬╗¼ĪŻ

ī”ė┌2024─ĻČ╚śI┐āīŹ¼Fį÷ķLŻ¼ųŪą┬ļŖūė╠ߥĮų„ę¬╩Ūų„ĀIśI䚥─į÷ķLĪŻł¾ĖµŲ┌ā╚Ż¼ę╗ĘĮ├µŻ¼╣½╦ŠŲ¹▄ćļŖūė║═ą┬─▄į┤Ų¹▄ć╚²ļŖŽĄĮy«aŲĘĄ─╩ął÷ąĶŪ¾į÷╝ėŻ¼═¼Ģr╣½╦Š«aŲĘ│╔╣”▀M╚ļā”─▄╩ął÷Ż¼═Ųäė┴╦Ų¹▄ćļŖūė╝░ą┬─▄į┤ŅÉ▀BĮėŲ„ŠĆ└|ĮM╝■śI䚥─│ų└mį÷ķLŻ╗┴Ēę╗ĘĮ├µŻ¼Ž¹┘MļŖūėŅÉ▀BĮėŲ„ŠĆ└|ĮM╝■śIäš┼ż▐D┴╦Ž┬Ą°┌ģä▌Ż¼īŹ¼F╩š╚ļį÷ķLĪŻ┤╦═ŌŻ¼╣½╦Š═©▀^Š½ęµ╣▄└ĒŻ¼╝ėÅŖ│╔▒Š┘Mė├┐žųŲŻ¼▀Mę╗▓Į╠ß╔²┴╦╣½╦Š└¹ØÖĪŻ

ĮøØ·ī¦ł¾ėøš▀ūóęŌĄĮŻ¼ų„ĀIśI䚥─į÷ķLįńį┌╚²╝Šł¾ųąėą╦∙¾w¼FĪŻ2024─ĻŪ░╚²╝ŠČ╚Ż¼╣½╦Šų„ĀIśIäš╩š╚ļ═¼▒╚į÷ķL29.43%Ż¼┼ż▐DĀIśI╩š╚ļŽ┬╗¼┌ģä▌ĪŻ

ĘųĒŚ─┐üĒ┐┤Ż¼╣½╦Šų„ĀIśIäš░³└©Ž¹┘MļŖūėŅÉ▀BĮėŲ„ŠĆ└|ĮM╝■ĪóŲ¹▄ć╝░ą┬─▄į┤ŅÉ▀BĮėŲ„ŠĆ└|ĮM╝■Īó┘QęūĪóOEMśIäšęį╝░Ųõ╦¹śIäšĪŻŲõųąŻ¼╣½╦Šų„ĀI«aŲĘ×ķĖ„ŅÉ▀BĮėŲ„ŠĆ└|ĮM╝■«aŲĘŻ¼▀@ą®«aŲĘ╩š╚ļš╝╣½╦Šų„ĀIśIäš╩š╚ļ╝s90%ĪŻ2024─ĻŪ░╚²╝ŠČ╚Ż¼Ž¹┘MļŖūėŅÉ▀BĮėŲ„ŠĆ└|ĮM╝■īŹ¼FĀI╩š1.54ā|į¬Ż¼═¼▒╚į÷ķL14.07%Ż╗Ų¹▄ć╝░ą┬─▄į┤▀BĮėŲ„ŠĆ└|ĮM╝■īŹ¼FĀIśI╩š╚ļ1.96ā|į¬Ż¼═¼▒╚į÷ķL68.62%ĪŻ

┐═æ¶╝»ųąČ╚▌^Ė▀

╩▄ć°ā╚═ŌļŖūė«aŲĘąąśI╩ął÷╝»ųąČ╚▌^Ė▀Ą─ė░ĒæŻ¼ųŪą┬ļŖūėĄ─┐═æ¶╝»ųąČ╚▌^Ė▀ĪŻ2021─ĻĄĮ2023─ĻŻ¼╣½╦ŠŽ“Ū░╬Õ┤¾┐═æ¶Ą─õN╩█╩š╚ļš╝ĀIśI╩š╚ļĘųäe×ķ72.85%Īó72.15%Īó67.66%ĪŻō■ŽżŻ¼įō╣½╦Šų„ę¬┐═æ¶╚ńĖĶĀ¢╣╔Ę▌Īó╚š▒Š╦„─ßĪó╚š▒ŠŽ┬╠’Īó╝¬└¹Ų¹▄ćĪóĘõ│▓─▄į┤Ą╚×ķŠ│ā╚═Ō╔Ž╩ą╣½╦ŠĪóų¬├¹ļŖūėÅS╔╠╗“┤¾ą═┐ńŠ│┘Qęū╔╠Ż¼▓┐ķT┐═æ¶║Žū„─ĻŽ▐į┌╩«─Ļū¾ėęŻ¼ĘĆČ©ąį▌^Ė▀ĪŻ

ųŪą┬ļŖūė▒Ē╩ŠŻ¼╣½╦Š╦∙╠ÄįōŅIė“Š▀ėą«aŲĘ╝╝ągąĶŪ¾ČÓśė╗»Ż¼┐═涚JūC▒┌ēŠĖ▀Ą─╠ž³cŻ¼Ž┬ė╬┐═æ¶ī”╣®æ¬╔╠┘Y┘|īÅ║╦ć└Ė±Ż¼šJūCų▄Ų┌ķLŻ¼ęūą╬│╔┐═æ¶żąįĪŻ╣½╦ŠŅAėŗį┌╬┤üĒę╗Č©ĢrŲ┌ā╚╚įīó┤µį┌ī”ų„ę¬┐═æ¶õN╩█╝»ųąĄ─Ūķą╬ĪŻ

öĄō■’@╩ŠŻ¼ųąŲ¹ģfŅAėŗ2025─ĻŲ¹▄ć┐éõN┴┐3290╚f▌vŻ¼═¼▒╚į÷ķL4.7%ĪŻųŪą┬ļŖūė▒Ē╩ŠŻ¼╣½╦Š«aŲĘ╩▄ĄĮ┴╦┐═æ¶Ą─šJ┐╔ĪŻųąć°Ų¹▄ć«aśIĄ─į÷ķL×ķ╣½╦ŠŽÓĻPśIäš░lš╣ĦüĒ┴╝║├Ą─Üv╩ĘÖCė÷Ż¼2025─ĻŻ¼╣½╦ŠėŗäØ└^└mķ_═žŲ¹▄ćŽÓĻPśI䚯¼ū÷║├ĒŚ─┐čą░lĖ·▀M┼c┴┐«a┬õĄž╣żū„Ż¼öU┤¾śIäšęÄ─ŻĪŻ┤╦═ŌŻ¼ū„×ķŽ¹┘MļŖūė«aśIµ£Å─śIš▀Ż¼ųŪą┬ļŖūė┐┤║├AI┤¾─Żą═Ą╚ą┬╝╝ągĄ─æ¬ė├┼c«aŲĘĖ³ą┬ōQ┤·Ä¦üĒĄ─Øōį┌╩ął÷ÖCė÷ĪŻ

ėąśIā╚╚╦╩┐ĖµįVĮøØ·ī¦ł¾ėøš▀Ż¼Ī░ļŖūė«aŲĘąąśI╩Ūę╗éĆ╝╝ąg├▄╝»ą═ąąśIŻ¼╝╝ągĄ─┐ņ╦┘Ą³┤·ų┴ĻPųžę¬ĪŻ═©▀^čą░l▓╗öÓ╠ß╔²«aŲĘ┘|┴┐Ż¼ķ_░l│÷Ė³Ę¹║Ž╩ął÷ąĶꬥ─«aŲĘŻ¼╩Ū╣½╦Šį┌ąąśIųą│ų└m▒Ż│ųŅIŽ╚▓ó▓╗öÓöU┤¾ā×ä▌Ą─ĻPµIų«ę╗ĪŻĪ▒

ō■ŽżŻ¼ųŪą┬ļŖūėÜvüĒųžęĢ«aŲĘĄ─čą░lŻ¼╩ŪĖ▀ą┬╝╝ągŲ¾śIŻ¼╩Ū╔Į¢|╩ĪīŻŠ½╠žą┬ųąąĪŲ¾śIĪŻ╣½╦Š│ų└m╝ė┤¾čą░l═Č╚ļŻ¼═Ų▀Mą┬«aŲĘķ_░l┼c╣ż╦ćķ_░lŽÓĮY║ŽŻ¼ųžęĢų¬ūR«aÖÓ▒ŻūoŻ¼╚ĪĄ├ČÓĒŚīŻ└¹│╔╣¹Ż¼ōĒėąīŻ└¹70ėÓĒŚŻ¼Ųõųą░l├„īŻ└¹6ĒŚĪŻžöł¾’@╩ŠŻ¼2021─ĻĄĮ2023─Ļęį╝░2024─ĻŪ░╚²╝ŠČ╚Ż¼╣½╦Ščą░l┘Mė├Ęųäe×ķ1549.03╚fį¬Īó1772.64╚fį¬Īó1867.43╚fį¬Īó1146.64╚fį¬ĪŻ

┤╦═ŌŻ¼ųŪą┬ļŖūėīŹąąėąą¦┘Mė├╣▄┐žŻ¼õN╩█┘Mė├Īóžöäš┘Mė├į┌╩š╚ļųąš╝▒╚▌^×ķĘĆČ©ĪŻ2023─Ļ╣½╦ŠõN╩█┘Mė├┬╩Īóžöäš┘Mė├┬╩Ęųäe×ķ1.59%Īó-0.14%Ż╗2024─ĻŪ░╚²╝ŠČ╚Ż¼╣½╦ŠõN╩█┘Mė├┬╩Īóžöäš┘Mė├┬╩Ęųäe×ķ1.19%Īó0.39%ĪŻ

Ż©┤¾▒Ŗą┬┬äĪżĮøØ·ī¦ł¾ėøš▀ ŚŅ╝čń„Ż®

|