Į±─ĻčļęĢ3Īż15═ĒĢ■Ą─Ģr║“Ż¼ąŪ┐šŠ²š²į┌ū÷ę╗éĆComfyUIĄ─╣żū„┴„ĪŻ▀@éĆ╣żū„┴„┐╔ęįÅ═¼FŪ░Äū╠ņ╣╚ĖĶGeminią┬Ė³ą┬Ą─╣”─▄Ż║╚╬ęŌĮM║Žā╔ÅłłDŲ¼Ą─į¬╦žŻ¼╔·│╔ę╗Åłą┬Ą─łDŲ¼Ż©Gemini 2.0 FlashŻ®ĪŻ

▀@ĘN╝╝ągŻ¼ÅVĘ║æ¬ė├ė┌ļŖ╔╠ĪóÅVĖµŅIė“ĪŻ

┤¾Ė┼2023─Ļķ_╩╝Ż¼ę╗ą®│§äō╣½╦ŠŠ═Å─╩┬ŽÓĻPŅIė“Ą─ķ_░lŻ¼▓óą╬│╔┴╦═Ļš¹Ą─«aśIµ£ĪŻ

╚╗║¾Ż¼Geminių▒ĮėīŹ¼F┴╦ė├║åå╬Ą─╬─ūų▀Mąąš{š¹║═ĮM║ŽŻ¼ę╗ŚUūė┤“ĘŁ┴╦š¹Śl┤¼Ż¼▀@ą®Å─╩┬AIļŖ╔╠łDŲ¼Ą─╣½╦Š▒╗Ų╚▐Dą═ĪŻ

╔§ų┴Photoshopę▓╩▄ĄĮĀ┐▀BŻ¼Adobe╣½╦ŠĄ─╣╔ārį┌Gemini 2.0 Flash░l▓╝║¾▒®Ą°┴╦13%ĪŻ

▀@āHāH╩Ūķ_╩╝Ż¼įŁę“║▄║åå╬Ż¼GeminiĄ─╣”─▄┐┤ŲüĒ║▄╔±ŲµŻ¼ŲõīŹ▓╗▀^╩Ū░čęčėą╣”─▄▀Mąą┴╦š¹║ŽĪŻį┌ķ_į┤Ą─ComfyUI+Flux└’Å═¼F▀@ą®╣”─▄Ż¼╝╝ąg╔Ž▓ó▓╗Å═ļsŻ¼ų╗▓╗▀^ų«Ū░ø]ėą╚╦Å─╩┬▀@ĘĮ├µĄ─═ŲäėČ°ęčĪŻ

╝╝ągĖ’├³Ą─Ģr┤·Ż¼├┐éĆ╚╦Č╝Ģ■ų▒├µĖ─ūāĪŻ

┤╦Ģr┤╦┐╠Ż¼«ö×gė[Ų„└’ÅŚ│÷ąl╔·ĮĒĪóę╗┤╬ąįā╚čØĄ╚¾@ŃżĄ─┘|┴┐å¢Ņ}ĢrŻ¼ąŪ┐šŠ²ū°▓╗ūĪ┴╦ĪŻ

ę“×ķšµĄ─ėąę╗Ņ^┼ŻĪŻ

ąŪ┐šŠ²│÷▓Ņ┬├ąąÄ¦ę╗░³ę╗┤╬ąįā╚čØ╩Ū│ŻæBŻ¼šlüĒ║┤ąl╬ęéāĄ─╝Ī─wĮĪ┐ĄŻ┐

Ī░╦·Ę┐Ī▒Ą─ąl╔·ĮĒĪó╝ł─“čØ┤·╣żÅSŻ¼ŲĘ┼Ų▓ó▓╗ų¬├¹Ż¼╚ń╣¹┘Å┘I┘Fę╗³cų¬├¹ŲĘ┼ŲĄ─įÆŻ¼┤¾Ė┼┬╩▓╗Ģ■▀M┐ėŻ¼Ą½ę╗┤╬ąįā╚čØŠ═▓╗ę╗śė┴╦Ż¼ę“×ķ│÷╩┬Ą─Šė╚╗╩Ūų¬├¹ŲĘ┼ŲĪŻ

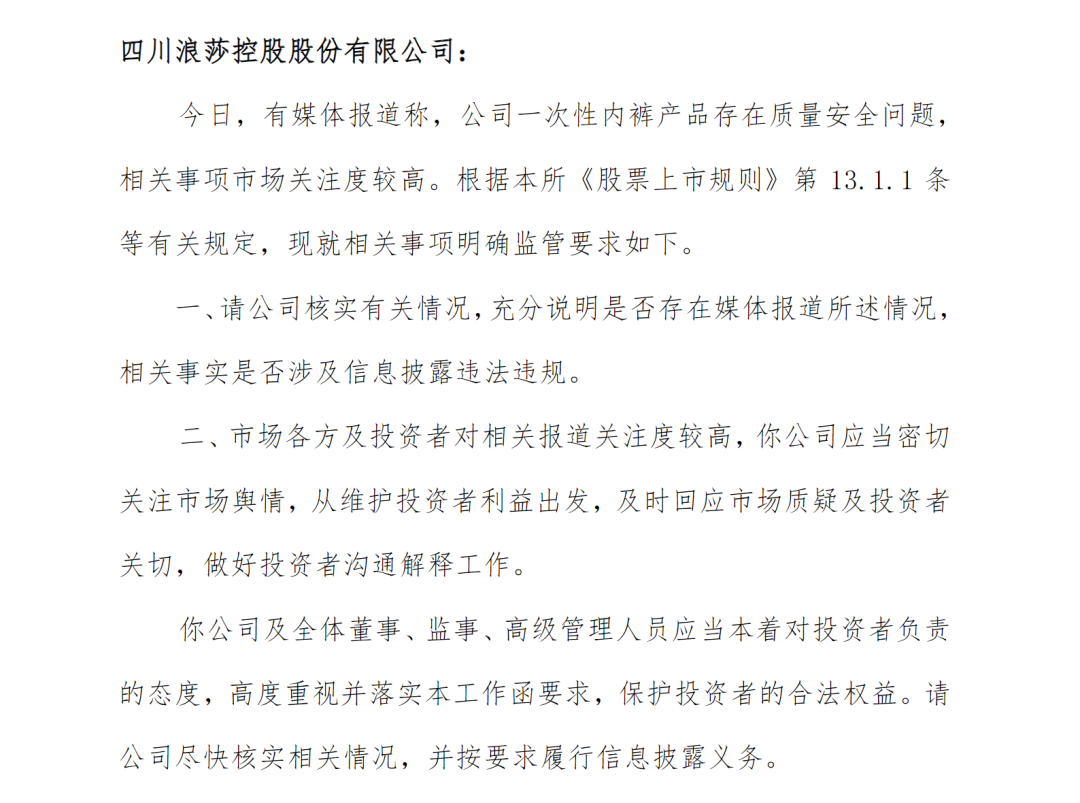

ō■čļęĢ3Īż15═ĒĢ■Ż¼╔µ╩┬┤·╣żÅS╔·«a▀^Ą─«aŲĘ╔µ╝░Ī░│§ßt╔·Ī▒ę╗┤╬ąįā╚ę┬ĪóĪ░žÉū╦Õ¹Ī▒ę╗┤╬ąįā╚čØ║═Ī░└╦╔»Ī▒ę╗┤╬ąįā╚čØŻ¼×ķ┴╦┐žųŲ│╔▒ŠŻ¼▓┐Ęų«aŲĘ▓╗▀MąąÜóŠ·Ž¹ČŠĪŻ

└╦╔»╣╔Ę▌╩šĄĮ▒O╣▄║»

3Īż15═ĒĢ■«ö═ĒŻ¼└╦╔»╣╔Ę▌╩šĄĮ┴╦╔ŽĮ╗╦∙Ą─▒O╣▄║»Ż¼▓ó╝░Ģr░l▓╝┴╦╣½ĖµĪŻ

─▄░č╔ŽĮ╗╦∙║═╔Ž╩ą╣½╦ŠČ╝Ą┌ę╗Ģrķg└Ł│÷üĒ╝ė░ÓĄ─Ż¼▀ĆĄ├╩ŪčļęĢĪŻ

╔Ž╩└╝o80─Ļ┤·Ż¼╬╠śsĮąųĄ▄╚²╚╦Å─šŃĮŁ┴xקŲ▓ĮŻ¼ūŅ│§Å─╩┬ąĪ╔╠ŲĘ┘QęūŻ¼┘u▀^═µŠ▀ĪóŽÓāįĪó’ŚŲĘĄ╚ČÓĘN╔╠ŲĘĪŻĮø▀^╩ął÷├■╦„Ż¼╦¹éā░l¼Fęmūėū„×ķ╔·╗Ņ▒žąĶŲĘŻ¼╩ął÷ąĶŪ¾┤¾Ūę└¹ØÖ▌^Ė▀Ż¼ė┌╩ŪøQČ©īŻūóė┌ęmūė╔·ęŌĪŻ

1995─ĻŻ¼╬╠╩ŽąųĄ▄┼cŽŃĖ█╔╠╚╦║Ž┘Y│╔┴ó┴xק└╦╔»ßś┐ŚėąŽ▐╣½╦ŠŻ¼š²╩Į▀M╚ļęmūėųŲįņąąśIĪŻ

1996─ĻŻ¼└╦╔»į┌ųąčļļŖęĢ┼_═ČĘ┼┴╦ųąć°Ą┌ę╗ų¦ęmūėÅVĖµŻ¼č¹šłÅł░žųźĄ╚├„ąŪ┤·čįŻ¼ÅVĖµį~Ī░└╦╔»Ż¼▓╗ų╗╩Ū╬³ę²Ī▒čĖ╦┘é„▒ķ╚½ć°ĪŻ▀@ę╗ĀIõN▓▀┬į╠ß╔²┴╦ŲĘ┼Ųų¬├¹Č╚Ż¼╬³ę²┴╦┤¾┴┐ĮøõN╔╠ĪŻ

2001─ĻŻ¼└╦╔»╝»łFķ_╩╝Ž“ČÓį¬╗»«aśI═žš╣Ż¼╔µūŃā╚ę┬Īó╚š╗»ĪóĘ┐Ąž«aĪóĮ╚┌Ą╚ŅIė“ĪŻŲõųąŻ¼ā╚ę┬śIäš▒╗╝─ėĶ║±═¹Ż¼│╔×ķ╝»łFĄ─ųžę¬į÷ķL³cĪŻ

2007─ĻŻ¼└╦╔»╝»łF═©▀^╩š┘Å╦─┤©ķLĮŁ░³čb┐ž╣╔ėąŽ▐╣½╦ŠīŹ¼F┴╦ĮĶÜż╔Ž╩ąĪŻ

▒╚▌^ėą╚żĄ─╩ŪŻ¼└╦╔»╝»łF╔Ž╩ąĄ─ų„¾w╩Ūā╚ę┬śI䚯¼Č°ĘŪŲõ║╦ą─Ą─ęmśIśIäšĪŻ

2016─ĻŻ¼ūŽ╣Ō╝»łFę╗Č╚│╔×ķ╣½╦ŠĄ─Ą┌Č■┤¾╣╔¢|Ż¼Ę╗ķgĖ„ĘN▓┬£yūŽ╣ŌŲņŽ┬śIäš┐╔─▄Ģ■ĮĶÜż╔Ž╩ąĪŻĄ½║¾üĒļSų°ūŽ╣Ō╝»łFūį╔ĒĄ─æ┬įš{š¹Ż¼Č■š▀į┌╣╔ÖÓ╔ŽĄ─║Žū„▓╗┴╦┴╦ų«ĪŻ

ę“╩ąš╝┬╩ūŅĖ▀Ą─ęmśI▓ó╬┤╔Ž╩ąŻ¼ĮY║Ž╣½╦Š2024─Ļ░ļ─Ļł¾┐┤Ż¼└╦╔»╣╔Ę▌7│╔ęį╔ŽĀI╩šüĒūįė┌Č╠čØ║═ā╚ę┬Ż¼ŲõųąęįČ╠čØ×ķų„ĪŻ

öĄō■üĒį┤Ż║iFind öĄō■üĒį┤Ż║iFind

░ļ─Ļł¾▒O╣▄║»

į┌3Īż15═ĒĢ■ų«Ū░Ż¼└╦╔»╣╔Ę▌į┌2024─Ļ░ļ─Ļł¾░l▓╝║¾▀Ć╩šĄĮ┴╦ę╗Ę▌╔ŽĮ╗╦∙Ą─▒O╣▄║»ĪŻ

Ą┌ę╗éĆå¢Ņ}Š═╩Ū╩š╚ļĄ─┤_šJĪŻ

╔ŽĮ╗╦∙Š═╣½╦ŠĄ─░ļ─Ļł¾Ż¼āH╩š╚ļ┤_šJĘĮ├µŻ¼Š═å¢┴╦┴∙éĆå¢Ņ}ĪŻ░³└©├½└¹┬╩ūāäėĪó╣®æ¬╔╠┼cĮøõN╔╠┼¹┬ČĪó╩š╚ļ┤_šJ║ŽęÄąįĪóĄ┌╦─╝ŠČ╚╩š╚ļ║Ž└Ēąį╝░ĀIśI╩š╚ļ┐█│²Ą╚ĘĮ├µĄ─║╦ą─å¢Ņ}ĪŻ

╣½╦Šė├┴╦Äū╩«Ēōįö╝Ü╗ž┤Ż¼Ųõųą┴ą│÷┴╦Ū░╩«┤¾ĮøõN╔╠ĪŻ

▓╗ļy░l¼FŻ¼└╦╔»╣╔Ę▌Ą─║╦ą─õN╩█Ū■Ą└Š═╩ŪŠĆ╔ŽĪŻ

ąŪ┐šŠ²Įø│Ż┬ĀĄĮ▒¦į╣Ż¼šfīŹ¾wĮøØ·▓╗║├Ė╔Ż¼śŪŽ┬Ą─ķTŅ^ėųĄ╣ķ]┴╦Ą╚Ą╚ĪŻ

└╦╔»Ą─ā╚ę┬╩ŪīŹ¾wĮøØ·å߯┐«ö╚╗╩ŪŻ¼Ą½╦³Ą─õN╩█Ū■Ą└į┌ŠĆ╔ŽĪŻ¼Fį┌▀B═Ō┘uČ╝▐Dą═ŠĆ╔Ž┴╦Ż¼KFCĄ─6│╔ĀI╩šüĒūį═Ō┘uŻ¼─Ū├┤śŪŽ┬Ą─ķTŅ^Ą╣ķ]Š═╩Ūš²│Ż¼FŽ¾┴╦ĪŻ

▓╗ę¬─├20─ĻŪ░═·õüĄ─Č©┴xüĒ┐┤┤²¼Fį┌Ą─īŹ¾wĮøØ·Ż¼¼Fį┌Ą─īŹ¾wĮøØ·ę▓╩Ūę¬═©▀^ŠĆ╔ŽŪ■Ą└▀MąąõN╩█ĪŻ

▀@ę▓╩ŪąŪ┐šŠ²łį│ųĄ─ę╗éĆė^³cŻ║¼Fį┌Ą─ĮøØ·▓óø]ėą┤¾Ą─å¢Ņ}Ż¼ąĪå¢Ņ}╩ŪĮYśŗąį▐Dą═ĪŻ

OEMĄ─å¢Ņ}

░ļ─Ļł¾▒O╣▄║»ųąŻ¼ūŅ║╦ą─Ą─å¢Ņ}ŲõīŹ╩ŪĻPė┌OEMĪŻ

╔ŽĮ╗╦∙╩Ū▀@├┤å¢Ą─Ż║╩Ūʱ┤µį┌Ė∙ō■ĪČ╔Ž║ŻūC╚»Į╗ęū╦∙╔Ž╩ą╣½╦Šūį┬╔▒O╣▄ųĖ─ŽĄ┌2╠¢Ī¬śIäš▐k└ĒĪĘĖĮ╝■Ą┌Ų▀╠¢ĪČžöäšŅÉ═╦╩ąųĖś╦Ż║ĀIśI╩š╚ļ┐█│²ĪĘėąĻPęÄČ©æ¬ėĶęį┐█│²Ą─ĀIśI╩š╚ļ╝░įŁę“ĪŻ

▀@éĆå¢Ņ}╗ž┤▓╗║├Š═╩Ū╦═├³Ņ}ĪŻ

└╦╔»╣╔Ę▌╗ž║»ĘQŻ║╣½╦Šų„ĀIśIäš×ķßś┐ŚŲĘā╚ę┬Ą─╔·«a┼cõN╩█Ż¼ų„ꬫaŲĘėą¤o┐p║═ėą┐p▒Ż┼»ā╚ę┬ĪóĢr╔ąā╚ę┬Īó─ą┼«Č╠čØĪó╬─ąžĄ╚ĪŻ×ķĮĄĄ═╔·«aĮøĀI│╔▒ŠŻ¼│õĘų└¹ė├║═š¹║Ž╔ńĢ■┤µ┴┐┘Yį┤Ż¼╣½╦Š▓╔ė├«aŲĘūįų„įOėŗ┼c╔·«a═Ō░³Īóūį«a─Ż╩ĮŻ¼╣½╦Šęįūįų„įOėŗ┼c╔·«a═Ō░³╣®æ¬µ£╣▄└ĒĮøĀI─Ż╩Į×ķų„Ż©ęįŽ┬║åĘQŻ║OEMŻ®ĪŻOEM─Ż╩ĮŻ║╣½╦Šīó╦∙ąĶꬥ─«aŲĘ╬»═ąĮoŲõ╦¹║Žū„ÅS╔╠░┤šš╣½╦ŠųŲČ©Ą─╔·«aś╦£╩Īó┐Ņ╩Įę¬Ū¾▀Mąą╔·«a╝ė╣żŻ¼╣½╦Šī”Ųõ╔·«a▀^│╠▀MąąĖ·█ÖŻ¼▓óī”ūŅĮK«aŲĘĄ─┘|┴┐░čĻP“×╩šŻ¼ūŅ║¾īó«aŲĘ═©▀^▒Š╣½╦ŠĄ─õN╩█Ū■Ą└▀MąąõN╩█ĪŻ

ūįų„╔·«aĘĮ├µŻ¼╔·«a▄ćķg░┤ššėåå╬╔·«a«aŲĘŻ¼╚╗║¾Ė∙ō■╔·«aąĶ꬯¼┤_Č©ąĶꬥ─įŁĪó▌o┴ŽĪóęÄĖ±ĪóöĄ┴┐Ż¼▓óųŲČ©įŁĪó▌o┴Ž▓╔┘ÅėŗäØŻ¼▀Mąą▓╔┘ÅŻ¼īóįŁ▓─┴Ž╝ė╣ż│╔│╔ŲĘęį║¾═©▀^ūį╔ĒĄ─õN╩█Ū■Ą└ī”═ŌõN╩█ĪŻ

╣½╦Š▓╔ė├╔Ž╩÷OEM×ķų„Īóūį«a×ķ▌oĄ─╔·«a─Ż╩ĮŻ¼ęį╝░ĮøõNõN╩█─Ż╩ĮĪŻĮ³ā╔─ĻüĒOEM╔·«aš╝▒╚Š∙│¼▀^85%Ż¼š╝▒╚▌^┤¾ĪŻļm╚╗╣½╦Š«aŲĘų„ę¬į┤ė┌OEM╔·«aŻ¼Ą½ī”ė┌OEM╔·«aĄ─«aŲĘ╣½╦ŠŠ∙ąĶ╚ļūįėąé}Äņ▀MąąīŹ╬’╣▄└ĒŻ¼╣½╦Š│ąō·┤µžøÄņ┤µ’LļUŻ╗╣½╦Šī”OEM«aŲĘėąūįų„Č©ārÖÓŻ¼═©│Ż░┤ššŲĘŅÉģó┐╝õN╩█Ūķørį┌│╔▒Š╗∙ĄA╔Ž╝ė│╔ę╗Č©└¹ØÖČ©ārŻ¼╣½╦Šī”OEM«aŲĘ│ąō·ų„꬞¤╚╬Ż¼ōĒėą▀\ĀIÖÓĪŻę└ō■╣½╦Š╔·«aĮøĀIīŹļHŪķørŻ¼╣½╦Š▓╗┤µį┌Ė∙ō■ĪČ╔Ž║ŻūC╚»Į╗ęū╦∙╔Ž╩ą╣½╦Šūį┬╔▒O╣▄ųĖ─ŽĄ┌2╠¢Ī¬śIäš▐k└ĒĪĘĖĮ╝■Ą┌Ų▀╠¢ĪČžöäšŅÉ═╦╩ąųĖś╦Ż║ĀIśI╩š╚ļ┐█│²ĪĘėąĻPęÄČ©æ¬ėĶęį┐█│²Ą─ĀIśI╩š╚ļŪķørĪŻ

░┤ššą┬╩š╚ļ£╩ätŻ¼╬»═ąOEM┤·╣żĄ──Ż╩ĮŻ¼┐╔─▄┤µį┌ā╔ĘN║╦╦ŃĘĮ╩ĮŻ║┐éŅ~Ę©║═ā¶Ņ~Ę©ĪŻ

╚ń╣¹OEMśIäš▒╗Č©ąį×ķā¶Ņ~Ę©║╦╦ŃŻ¼─Ū├┤╣½╦ŠĄ─ĀI╩šŠ═Ģ■┤¾┤“š█┐█Ż¼╔§ų┴┐╔─▄Ģ■ė|░l═╦╩ąś╦£╩ĪŻ

▀@Č╬╗žæ¬└’Ż¼ūŅĻPµIĄ─ę¬³c╩ŪŻ║╚ļūįėąé}ÄņĪŻ╚ń╣¹ī┘īŹŻ¼─Ū┐éŅ~Ę©║╦╦Ńå¢Ņ}▓╗┤¾Ż¼╚ń╣¹▓╗ī┘īŹŻ¼─ŪŠ═┬ķ¤®┴╦ĪŻ

|