ļSų°Deepseekį┌Ė„éĆŅIė“Ą─╚½├µ╔Ņ╚ļŻ¼╚╦éāĄ─╣żū„║═╔·╗Ņėą┴╦ĘŁ╠ņĖ▓ĄžĄ─ūā╗»Ż¼Š═ßt»¤ŅIė“Č°čįŻ¼▒ŃĮ▌ĪóĖ▀ą¦Ą─Ū░čž╝╝ągŻ¼ę▓įĮüĒįĮĮėĄžÜŌĪŻ

▀@╣╔į┌æ¬ė├Č╦┬õĄžĄ─¤ßŪķę▓čĖ╦┘┬¹čėĄĮ┘Y▒Š╩ął÷ĪŻĮ±─ĻęįüĒŻ¼ßt»¤AIĖ┼─Ņ╣╔į┌A╣╔╩ął÷▒Ē¼FÅŖä┼Ż¼ųŪ╗█ßt»¤░ÕēKū▀│÷ę╗▓©╔ŽØqąąŪķŻ¼AI+▌oų·į\öÓĪóAI+öĄō■Ę■äšŅIė“Ą╚éĆ╣╔▒Ē¼F┴┴č█ĪŻ

┤╦Ū░į°ėą╚╦ųĖ│÷Ż¼ßt»¤AIĖ┼─ŅĄ─ŽļŽ¾┐šķg║▄┤¾Ż¼╚ń╣¹ų╗╩Ūå╬╝āĮė╚ļDeepSeekĪó┼cīŹļHśIäšø]╠½ČÓĻP┬ōĄ─Ż¼ČÓöĄ╚į╩Ū│┤Ė┼─ŅĪŻ╚ńĮ±Ż¼╝╝ągĖ’├³Ą─▄ć▌åęčĮøķ_╩╝▐DäėŻ¼Žļę¬┌s╔Ž▀@╣╔¤ß│▒Ż¼│ų└m═Č╚ļ▒ž▓╗┐╔╔┘ĪŻ

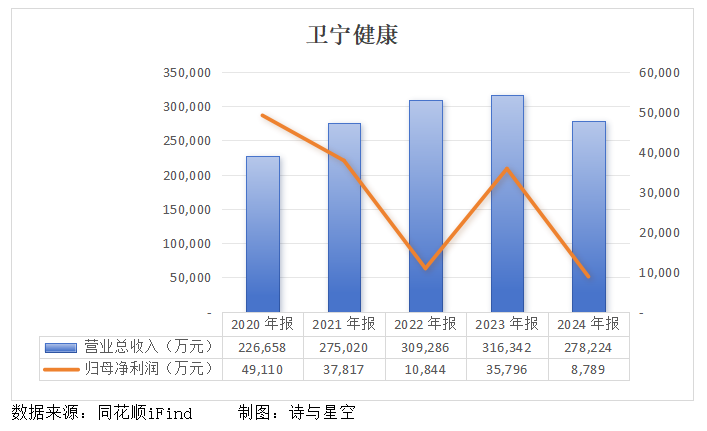

4į┬19╚šŻ¼ąlīÄĮĪ┐ĄŻ©300253.SZŻ®░l▓╝2024─Ļ╚½─ĻśI┐āł¾ĖµŻ¼īŹ¼FĀIśI╩š╚ļ27.82ā|į¬Ż¼═¼▒╚Ž┬ĮĄ12.05%Ż╗Üwī┘ė┌╔Ž╩ą╣½╦Š╣╔¢|Ą─ā¶└¹ØÖ8789.32╚fį¬Ż¼═¼▒╚Ž┬ĮĄ75.45%ĪŻ

ī”┤╦Ż¼╣½╦ŠĮŌßīų„ę¬įŁę“╩Ū▓┐Ęų┐═æ¶ąĶŪ¾ßīĘ┼▀fčėĪóšą═Čś╦╣ØūÓ£■║¾ĪóĮ╗ĖČ“×╩ščė║¾Ą╚ė░Ēæęį╝░╣½╦Šą┬ę╗┤·«aŲĘWiNEXš²į┌╔²╝ē╠µōQ▀^│╠ųąŻ¼╔ą╬┤▐D╗»×ķęÄ─Ż╩š╚ļŻ╗═¼Ģr═Č┘Yōp╩¦Īó┘Y«a£pųĄōp╩¦į÷╝ėĄ╚ĪŻ

Ųõųą┐═æ¶ąĶŪ¾ßīĘ┼▀fčėĪóĮ╗ĖČ“×╩ščė║¾Ą╚ę“╦ž┼c╣½╦ŠĄ─ų„ĀIśIäšąį┘|ėąĻPĪŻąlīÄĮĪ┐Ą╩╝ė┌1994─ĻŻ¼ų„ĀIśIäš╩Ū╠ß╣®ßt»¤ĮĪ┐Ąąl╔·ą┼Žó╗»ĮŌøQĘĮ░ĖŻ¼▒Š┘|╔Ž╩ŪéĆ▄ø╝■õN╩█╣½╦ŠĪŻ

Ųõ┐é▓┐╬╗ė┌╔Ž║ŻŻ¼▒ķ▓╝╚½ć°10éĆčą░l╗∙Ąž┼c20éĆĘųų¦ÖCśŗŻ¼Ę■äš6000ėÓ╝ęßt»¤ąl╔·ÖCśŗė├æ¶Ż¼Ųõųą╚²╝ēßtį║ė├æ¶400ėÓ╝ęĪŻ

Į³Äū─ĻŻ¼╣½╦Ščą░l┴╦▓╗═¼æ¬ė├ł÷Š░Ą─«aŲĘ┼cĮŌøQĘĮ░ĖŻ¼śIäšĖ▓╔wųŪ╗█ßtį║Īóģ^ė“ąl╔·Īó╗∙īėąl╔·ĪóĮĪ┐ĄĘ■䚥╚ŅIė“ĪŻ

Å─2015─ĻŲŻ¼╣½╦Šķ_╩╝▓╝Šųßt»¤ĮĪ┐ĄĘ■äšŅIė“Ż¼═Ųäė╗ź┬ōŠW+─Ż╩ĮŽ┬Ą─ßt»¤ĮĪ┐ĄįŲĘ■䚥╚äōą┬śI䚥─░lš╣ĪŻ

ė»└¹┤¾Ę∙Ž┬╗¼Ą─▒│║¾

ąlīÄĮĪ┐ĄĄ─ĮøĀI─Ż╩Į╩ŪęįĪ░ą┼Žó╗»╣ż│╠ĒŚ─┐║Ž═¼Ī▒Ī░▄ø╝■õN╩█║Ž═¼Ī▒╗“Ī░┘Å┘IĘ■äš║Ž═¼Ī▒Ą╚ĘĮ╩ĮŻ¼Ž“ßtį║╗“ąl╔·▓┐ķT╠ß╣®ą┼ŽóŽĄĮyĮŌøQĘĮ░ĖŻ¼śŗĮ©ė▓╝■║═▄ø╝■æ¬ė├ŲĮ┼_Ż¼Ž“ė├æ¶╩š╚ĪŽÓĻPĄ─ĒŚ─┐║Ž═¼┐ŅĪó▄ø╝■õN╩█║Ž═¼┐Ņ╗“╝╝ągĘ■äš┐ŅŻ¼īŹ¼F╩š╚ļ┼cė»└¹ĪŻ

į┌×ķ┐═æ¶╠ß╣®ą┼ŽóŽĄĮyĮŌøQĘĮ░Ėų«║¾Ż¼ęį╝╝ągų¦│ųĘ■äš║Ž═¼Ą─ĘĮ╩ĮķLŲ┌×ķ┐═æ¶╠ß╣®«aŲĘ╔²╝ēĪó▄øė▓╝■ŠSūoĄ╚Ę■䚯¼═©▀^Ž“┐═æ¶╩š╚Ī╝╝ągų¦│ų┼cĘ■äš║Ž═¼┐ŅĄ─ĘĮ╩ĮŻ¼īŹ¼F╩š╚ļ┼cė»└¹ĪŻ

┐═æ¶ęįć°ā╚Ą─╣½┴óßtį║Īóąl╔·╣▄└Ē▓┐ķTĄ╚ÖCśŗ×ķų„Ż¼Ųõī”ą┼Žó«aŲĘĄ─▓╔┘Åę╗░Ńū±╩ž▌^×ķć└Ė±Ą─ŅA╦Ń╣▄└ĒųŲČ╚Ż¼═©│Żį┌├┐─Ļ╔Ž░ļ─ĻųŲČ©═Č┘YėŗäØŻ¼ąĶę¬═©▀^ŅA╦ŃĪóīÅ┼·Īóšąś╦Īó║Ž═¼║×ėåĄ╚┴„│╠Ż¼ų▄Ų┌ŽÓī”▌^ķLĪŻ

ę“┤╦Ż¼┐═æ¶─ĻČ╚┘Y▒Šķ_ų¦ų„ę¬╝»ųąį┌Ž┬░ļ─Ļė╚Ųõ╩ŪĄ┌╦─╝ŠČ╚Ż¼ī”ĒŚ─┐“×╩š║═ĖČ┐Ņę▓╝»ųąį┌Ž┬░ļ─ĻĪŻ

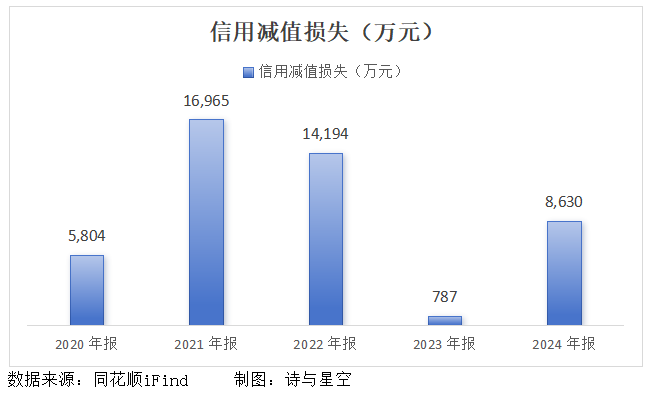

╚ń╣¹┐═æ¶ąĶŪ¾ßīĘ┼▌^┬²Ż¼╗“š▀šą═Čś╦╣ØūÓ░▓┼┼▓╗║Ž└ĒŻ¼ęį╝░Į╗ĖČ“×╩šĢrķgčė▀tŻ¼─Ū├┤īóśO┤¾Ąžė░Ēæ╣½╦Š┤_šJĀIśI╩š╚ļĪŻ

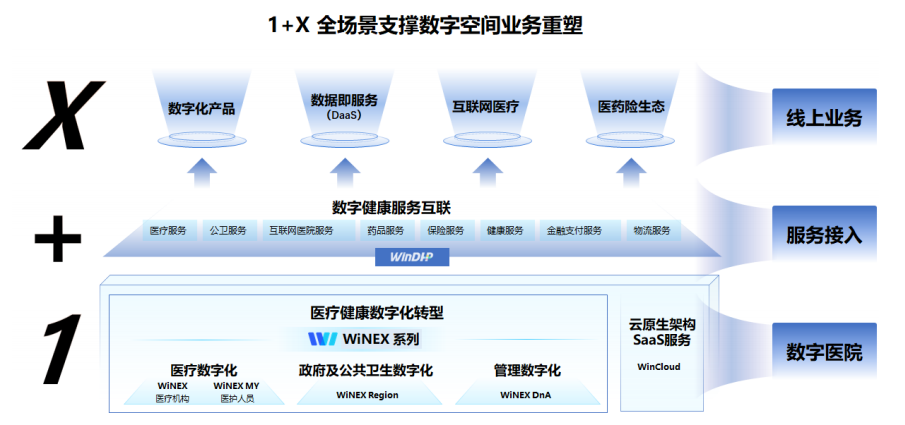

┤╦═ŌŻ¼╣½╦Šīó│ų└mć·└@WiNEX╚½ŽĄ«aŲĘĪóAIæ¬ė├Ą╚╝ė┤¾čą░l═Č╚ļŻ¼Ą½ą┬ę╗┤·«aŲĘWiNEXš²į┌╔²╝ē╠µōQ▀^│╠ųąŻ¼╔ą╬┤▐D╗»×ķęÄ─Ż╩š╚ļĪŻ

2024─Ļžöł¾ųąŻ¼╣½╦Šīó╝╝ągĘ■äš┼c▄ø╝■õN╩█║Ž▓ó×ķ▄ø╝■╝╝ąg╝░Ę■䚯¼Ą½╚į┐╔ęį┐┤│÷ų„ĀI«aŲĘĄ─├½└¹┬╩į┌ū▀Ž┬Ų┬┬ĘĪŻ

Ę┼ĄĮš¹éĆąąśIüĒ┐┤Ż¼ąlīÄĮĪ┐ĄĄ─├½└¹┬╩╠Äė┌ųąŽ┬ė╬╦«ŲĮĪŻĀI╩šęÄ─ŻĄ─£p╔┘ų╗╩ŪŲõųąę╗ĘĮ├µįŁę“Ż¼Ė³ųžę¬Ą─╩Ūų„ĀI«aŲĘĄ─ė»└¹─▄┴”Ž┬╗¼Ż¼▓óŪęäōą┬«aŲĘ▀ƤoĘ©ą╬│╔Ą┌Č■į÷ķLŪ·ŠĆĪŻ

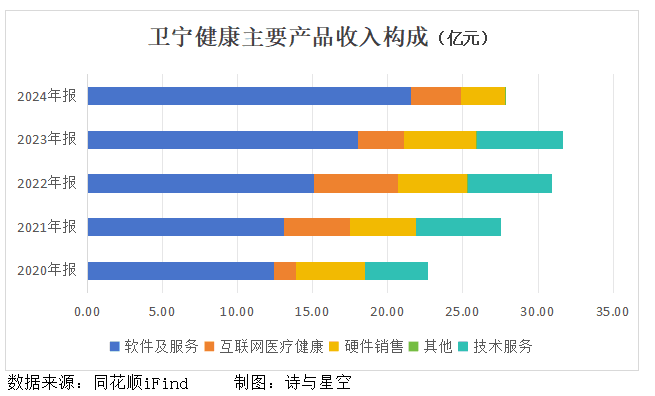

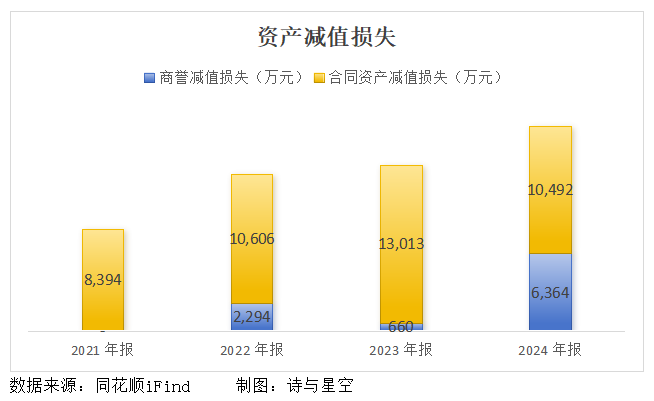

ļm╚╗╣½╦Š═©▀^ČÓĒŚ┤ļ╩®╣▄┐ž│╔▒Š┘Mė├Ż¼╩╣Ą├õN╩█┘Mė├Īó╣▄└Ē┘Mė├║═čą░l┘Mė├║Žėŗ═¼▒╚Ž┬ĮĄ17.94%Ż¼Ą½ę“×ķ┘Y«a£pųĄōp╩¦Īóē─┘~ōp╩¦Ą╚į÷Ę∙├„’@Ż¼╣½╦Šė»└¹ę▓╩▄ĄĮę╗Č©│╠Č╚Ąž═Ž└█ĪŻ

┘Y«a£pųĄōp╩¦

ąlīÄĮĪ┐ĄĄ─┘Y«a£pųĄōp╩¦ų„ę¬üĒūįā╔ĘĮ├µŻ¼ę╗ĘĮ├µ╩Ū║Ž═¼┘Y«a£pųĄŻ¼┴Ēę╗ĘĮ├µ╩Ū╔╠ūu£pųĄĪŻ

║Ž═¼┘Y«a╩ŪųĖŲ¾śIį┌║×ėå║Ž═¼║¾ŅAĖČĄ─┐ŅĒŚ╗“ōĒėąĄ─║Ž═¼ÖÓ굯¼═©│Ż╣½╦ŠąĶę¬į┌├┐─Ļ─Ļ─®Ė∙ō■╩ął÷’LļUį÷╝ėĪóĮøØ·ŁhŠ│É║╗»Īó┐═æ¶▀`╝sĪó║Ž═¼¤oą¦Ą╚ę“╦ž┼ąöÓ║Ž═¼┘Y«a╩Ūʱ£pųĄĪŻ

Į³3─ĻŻ¼╣½╦ŠĄ─║Ž═¼┘Y«a£pųĄōp╩¦▀^ā|ĪŻĮžų┴2024─Ļ─Ļ─®Ż¼║Ž═¼┘Y«a▀ĆėąĮ³22ā|į¬Ż¼š╝┐é┘Y«aĄ─▒╚└²×ķ25%Ż¼║Ž═¼┘Y«a£pųĄ’LļU╚į╠Äė┌Ė▀╬╗ĪŻ

Č°╔╠ūu╩ŪųĖ╣½╦Šį┌▀Mąą┘Y«a╩š┘ÅĄ─▀^│╠ųąŻ¼ĘŪ═¼ę╗┐žųŲŽ┬Ą─Ų¾śI║Ž▓óŻ¼║Ž▓ó│╔▒Š┤¾ė┌║Ž▓óųą╚ĪĄ├Ą─▒╗┘Å┘IĘĮ┐╔▒µšJā¶┘Y«a╣½į╩ārųĄĘ▌Ņ~Ą─▓ŅŅ~Ż¼┤_šJ×ķ╔╠ūuĪŻ

╔╠ūu▓╗ū÷öéõN╠Ä└ĒŻ¼Ą½ąĶį┌╬┤üĒ─ĻČ╚├┐─Ļ─ĻĮK▀Mąą£pųĄ£yįćĪŻ╚ń╣¹╬┤üĒ▒╗╩š┘Å┘Y«a╦∙╠ÄąąśI▓╗Š░ÜŌĪóūį╔ĒśI䚎┬ĮĄ╗“š▀Ųõ╦¹ę“╦žī¦ų┬╬┤üĒĮøĀIĀŅør║═ė»└¹─▄┴”╬┤▀_ŅAŲ┌Ż¼ät┤µį┌╔╠ūu£pųĄĄ─’LļUĪŻ

ąlīÄĮĪ┐ĄĄ─╔╠ūuų„ę¬üĒūį╔Į╬„ąlīÄĪóŁhę½ąlīÄŻ¼║Ž▓óČ■š▀«a╔·Ą─╔╠ūu║Žėŗ╝s4ā|į¬Ż¼╝sš╝╔╠ūu┐éŅ~Ą─70%ĪŻ

2024─Ļ─Ļ─®Ż¼╣½╦Šī”Łhę½ąlīÄĪóµ┌ęĢßt»¤║═ĮŁķTęū║Ž╚²╝ę╣½╦Šėŗ╠ß╔╠ūu£pųĄ£╩éõ╣▓ėŗ6364╚fį¬Ż¼▀Mę╗▓Į═Ž└█┴╦ė»└¹ĪŻ

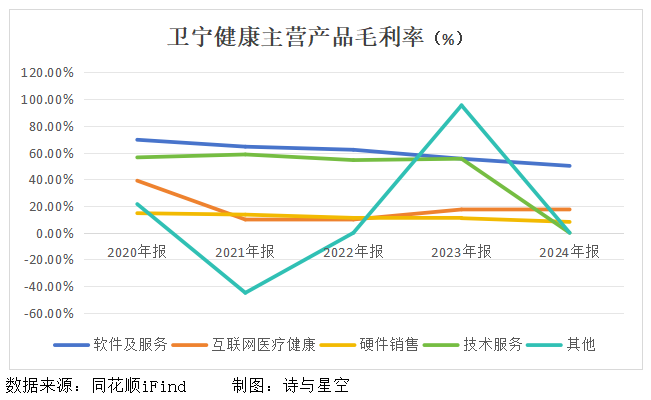

│²┤╦ęį═ŌŻ¼ē─┘~ōp╩¦Ą─ė░Ēæę▓▓╗╚▌ąĪėUĪŻ

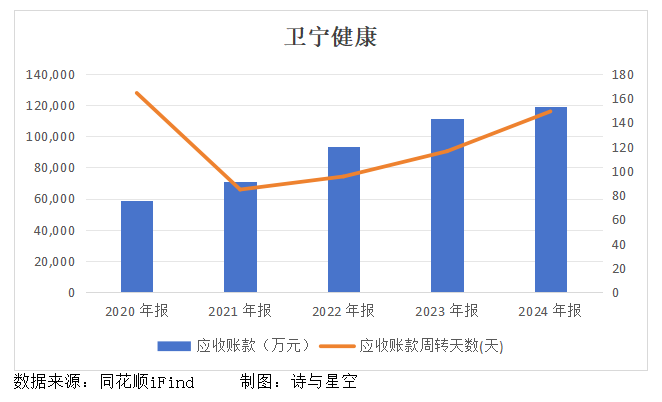

ē─┘~’LļU

Ū░├µšfĄĮŻ¼ąlīÄĮĪ┐ĄĄ─┤¾ČÓöĄ┐═æ¶▓╔┘Åų▄Ų┌ŽÓī”▌^ķLĪŻĮžų┴2024─ĻĄūŻ¼╣½╦ŠĄ─æ¬╩š┘~┐ŅĮėĮ³12ā|į¬Ż¼š╝┐é┘Y«aĄ─▒╚└²╝s14%Ż╗æ¬╩š┘~┐Ņų▄▐D╠ņöĄę╗┬Ęį÷ķLŻ¼─┐Ū░ĮėĮ³150╠ņŻ¼ę▓Š═╩ŪšfŻ¼╣½╦Š┤¾Ė┼ąĶę¬5éĆį┬▓┼─▄╗ž┐ŅĪŻ

ŽÓ▌^ė┌Ū░Äū─Ļ┤¾Ė┼3éĆį┬ĢrķgŠ═─▄╗ž┐ŅüĒšfŻ¼╣½╦ŠĄ─╗ž┐Ņē║┴”į÷╝ė┴╦▓╗╔┘ĪŻ

2023─Ļ║├▓╗╚▌ęūĮĄŽ┬╚źĄ─ē─┘~ōp╩¦Ż¼2024─Ļėų╗ž╔²ų┴8630╚fį¬Ż¼▒ŠŠ═ė»└¹▓╗╝čĄ─ŪķørŽ┬ėų╠Ēę╗─©ĻÄė░ĪŻ

┴Ņ╚╦│į¾@Ą─╩ŪŻ¼į┌2024─Ļė»└¹┤¾Ę∙£p╔┘Ą─ŪķørŽ┬Ż¼ąlīÄĮĪ┐Ą▀Ć┤¾Ę∙Ęų╝tŻ¼╣╔└¹ų¦ĖČ┬╩ĮėĮ³38%Ż¼▒╚╔Žę╗─Ļį÷╝ė26éĆ░┘Ęų³cĪŻ

į┌╣½╦Š▀Ćėą12ā|į¬Ą─žø┐Ņ╬┤╩š╗žĄ─ŪķørŽ┬Ż¼ī”ė┌ąĶę¬│ų└m═Č╚ļĄ─WiNEX«aŲĘüĒšfŻ¼▀^Č╚Ęų╝tĢ■▀Mę╗▓Į╝ėäĪ┘YĮµ£Ą─ē║┴”ĪŻ

|