‘¯Ωõ≈c√©≈_°¢ŒÂºZ“∫≤¢ºÁ£¨Õ¨¡–°∞√©ŒÂ—Û°±µƒ—Û∫”π…∑ð£®002304.SZ£©£¨“—≥…ûÈ°∞µÙÍÝ’þ°±°£2025ƒÍ…œ∞΃ͣ¨—Û∫”π…∑ðòIøÉ√˜Ô@œ¬ª¨°£

8‘¬18»’£¨—Û∫”π…∑ð∞l≤º2025ƒÍ∞΃ÍàÛ∑Q£¨…œ∞΃ÍÝIòI ’»ÎûÈ148.0É|‘™£¨Õ¨±»œ¬Ωµ35.3%£ªöwƒ∏ÉÙ¿˚ùôûÈ43.4É|‘™£¨Õ¨±»œ¬Ωµ45.3%£ªø€∑«öwƒ∏ÉÙ¿˚ùôûÈ42.3É|‘™£¨Õ¨±»œ¬Ωµ46.7%£ªΩõÝI¨FΩ¡˜ÉÙÓ~ûÈ6.16É|‘™£¨Õ¨±»œ¬Ωµ69.9%°£

œ¬ª¨µƒòIøÉ‘⁄“ª∂®≥Ã∂»…œ∑¥”≥≥ˆ£¨‘⁄”˙∞lº§¡“µƒ∞◊æ∆¥Ê¡ø –àˆ∏ÇÝé÷–£¨––òIèäºØ÷–°¢èä∑÷ªØÃÿ’˜∏¸ûÈÔ@÷¯°£å¶—Û∫”π…∑ðÅÌ’f£¨»Á∫Œº”ÀŸÕ∆þM»´∑ΩŒª◊‘Œ“’{’˚°¢÷ÿÀБˆÈLÑ”ƒÐ£¨¥Ú“ªàˆ∑≠…Ì’Ã «º±–Ë∆∆Ω‚µƒ√¸Ó}°£

–àˆµÕ√‘

∫¡üo“…Üñ£¨∞◊æ∆ –àˆ“ª÷±—”¿m÷¯µÕ√‘ÝÓëB°£

ÆîΩõù˙åßàÛ”õ’þÅ̵Ωù˙ƒœ±±à@¬∑∏ΩΩ¸µƒ“ªº“üüæ∆¡„ €µÍÉ»‘ÉÜñ «∑Ò”–—Û∫”æ∆ïr£¨‘ìµÍ¿œ∞ÂÍë∫£å¶Ωõù˙åßàÛ”õ’þ’f£¨°∞»•æ©ñ|ŸI∞…£¨±„“À°£°±

Íë∫£∏Ê‘VΩõù˙åßàÛ”õ’þ£¨≈c«∞É…ƒÍœý±»£¨ŸèŸI—Û∫”æ∆µƒÓôøÕ√˜Ô@…Ÿ¡À£¨œýð^”⁄÷–µÕ∂À—Û∫”æ∆£¨∏þ∂ÀÆa∆∑‰N €œ¬ª¨∏¸á¿÷ÿ°£°∞‘⁄Œ“þ@¿Ô£¨“ª∆øâÙ÷ÆÀ{M6Ÿu800âKÂX◊Û”“£¨‘⁄æ©ñ|∆Ω≈_…œ£¨Õ¨ò”µƒæ∆≤≈Ÿu600∂ý‘™£¨∏˘±æ∆¥≤ªþ^°£°±

Ωõù˙åßàÛ”õ’þ‘⁄æ©ñ|∆Ω≈_…œ∞l¨F£¨—Û∫”æ©ñ|◊‘ÝI∆Ï≈ûµÍÉ»µƒâÙ÷ÆÀ{M6∂Y∫–—b£®2∆ø£© €ÉrûÈ1240‘™£¨’€∫œÜŒ∆ø620‘™£ª‘⁄æ©ñ|≥¨ –∞◊æ∆◊‘ÝIå£Ö^£¨âÙ÷ÆÀ{M6∂Y∫–—b£®2∆ø£© €ÉrûÈ1088‘™£¨’€∫œÜŒ∆øµÕ÷¡544‘™°£‘⁄æ©ñ|»´«ÚŸèæ∆Óê◊‘ÝIå£Ö^£¨âÙ÷ÆÀ{M6+∫£Õ‚∞Ê €ÉrûÈ618‘™/∆ø°£æ©ñ|≥¨ –∞◊æ∆◊‘ÝIå£Ö^£¨4∆ø—bâÙ÷ÆÀ{M6+ €ÉrûÈ2500‘™£¨’€∫œÜŒ∆ø625‘™°£

∏ÇÝ顶≤ª◊„“≤ «—Û∫”π…∑ð∏þ∂ÀªØÞD–Õ≈c»´á¯ªØ –àˆ…Ó∏˚√Ê≈Rµƒ∫À–ƒÃÙë°£

°∞¨F‘⁄’˚ÇÄ –àˆ––«È≤ª∫√£¨ŒÂºZ“∫¥Ÿ‰NÉr√ø∆ø≤≈900∂ýâKÂX£¨∂º «Ω¸«ß‘™ÉrŒªµƒæ∆£¨∫Ð∂ýÓôøÕ”Xµ√þÄ≤ª»Á∂ýª®“ª∞Ÿ∂ýâKÂXŸIŒÂºZ“∫£¨Ô@µ√∏¸”–√Ê◊”£ª“™ «ÀÕ∂Yµƒ‘í£¨¥Ûº“∆’±Èï˛øºë]√©≈_∫ՌºZ“∫£¨—Û∫”æ∆‘⁄þ@∑Ω√ʵƒ∏ÇÝ顶√˜Ô@≤ª◊„°£°±Íë∫£±Ì æ°£

∂Ã∂Ãé◊æ‰‘í£¨Õ∏¬∂≥ˆ—Û∫”π…∑ð‘⁄ –àˆ…œµƒå¿ÞŒ°£‘⁄Ωõù˙åßàÛ”õ’þ◊þ‘Lµƒ∂ýº“üüæ∆¡„ €µÍ¿Ôæ˘≥ˆ¨F¡Àþ@ò”µƒ«Èõr£¨”–…ú“∑¥”≥£¨«∞ÅÌŸèŸI—Û∫”æ∆µƒÓôøÕ√˜Ô@úp…Ÿ£¨’˚Ûw‰N¡øœ¬ª¨√˜Ô@£ªþÄ”–…ú“Ãπ—‘£¨°∞Æ∞◊æ∆∆∑≈∆∑±∂ý£¨ÓôøÕµƒþxìÒ∑∂á˙¥Û∑˘Õÿåí£¨∫Ð…Ÿ”–»À¸c√˚ŸèŸI—Û∫”æ∆°£°±

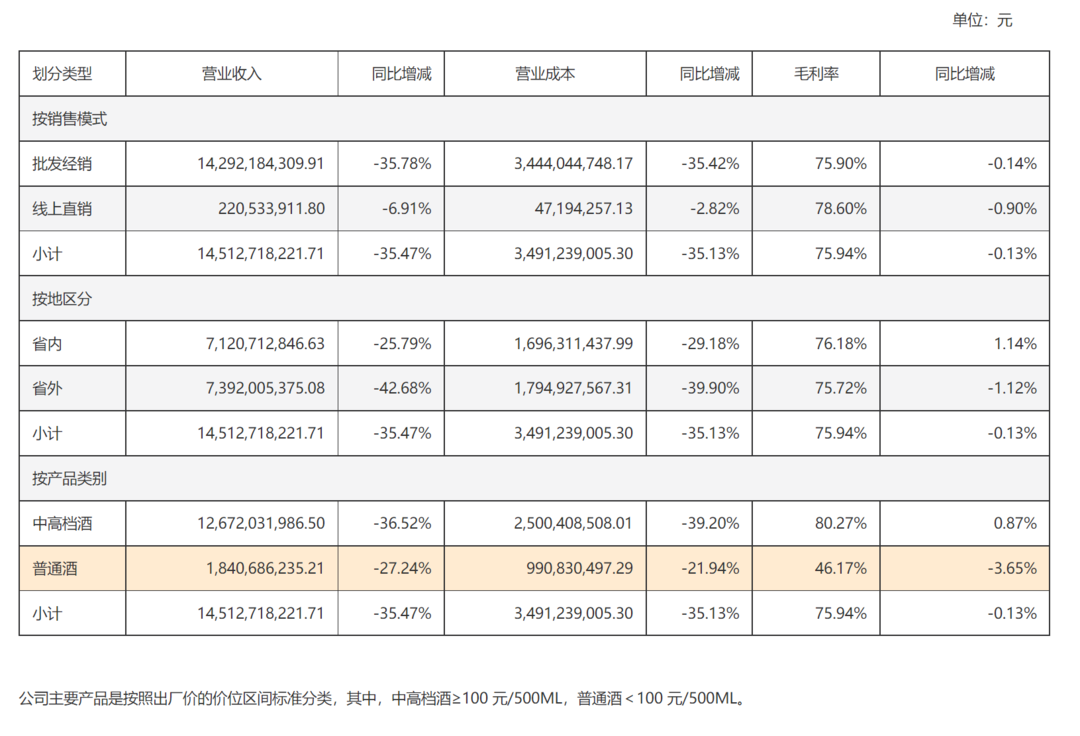

—Û∫”π…∑ðµƒ∞΃ÍàÛÔ@ 棨∆‰‰N €æWΩj∏≤…wǘΩy≈˙∞lΩõ‰N∫Õ–¬≈dæÄ…œ÷±‰NÉ…¥Û«˛µ¿£¨2025ƒÍ…œ∞΃ͣ¨É…¥Û«˛µ¿æ˘±Ì¨F≤ªº—°£∆‰÷–£¨≈˙∞lΩõ‰N«˛µ¿åç¨FÝI ’142.92É|‘™£¨Õ¨±»œ¬Ωµ35.78%°£þ@“ª«˛µ¿’º‘ìπ´ÀæøÇÝI ’µƒ96.6%£¨¥Û∑˘œ¬ª¨÷±Ω”õQ∂®¡Àπ´Àæ’˚ÛwòIøÉ◊þœÚ°£Ç˜Ωy«˛µ¿µƒ ’øsø…ƒÐ∑¥”≥¡ÀΩõ‰N…ÃéÏ¥Êâ∫¡¶º”¥Û°¢ƒ√ÿõ“‚‘∏ΩµµÕµƒ –àˆ¨Fåç°£èƒÖ^”ÚΩõ‰N…Ãø…œø¥£¨àÛ∏Ê∆⁄ƒ©Ωõ‰N…Ãø∫œ”ãûÈ8609ÇÄ£¨úp…Ÿ257ÇÄ£¨∆‰÷–Ω≠ÃK °“‘Õ‚úp…Ÿ268º“°£

æÄ…œ÷±‰N«˛µ¿µƒÝI ’ûÈ2.21É|‘™£¨Õ¨±»œ¬Ωµ6.91%°£±MπÐæÄ…œ«˛µ¿Õ¨ò”œ¬ª¨£¨µ´Ωµ∑˘þh–°”⁄ǘΩy«˛µ¿£¨±Ì√˜‘ìπ´Àæ‘⁄îµ◊÷ªØ÷±‰N∑Ω√Ê’π¨F≥ˆ¡À“ª∂®Ìg–‘°£µ´æÄ…œ ’»Î’º±»ÉH1.49%£¨Îy“‘≈§ÞD∆‰’˚Ûwœ¬ª¨⁄ÖÑð°£

°∞≤ª∫√ø¥°±µƒ°∞≥…øÉÜŒ°±

—Û∫”π…∑ðµƒ∑N∑N¿ßæ≥‘⁄÷–àÛ”–“≤”–À˘Ûw¨F°£

π´∏ÊÔ@ 棨µ⁄∂˛ºæ∂»£¨—Û∫”π…∑ðÝIòI ’»ÎûÈ37.3É|‘™£¨Õ¨±»œ¬Ωµ43.7%£ªöwƒ∏ÉÙ¿˚ùôûÈ7.07É|‘™£¨Õ¨±»œ¬Ωµ62.7%£ªø€∑«öwƒ∏ÉÙ¿˚ùôûÈ6.14É|‘™£¨Õ¨±»œ¬Ωµ67.5%°£

Ωÿ÷¡∂˛ºæ∂»ƒ©£¨—Û∫”π…∑ðøÇŸYÆa612.63É|‘™£¨ð^…œƒÍ∂»ƒ©œ¬Ωµ9.0%£ªöwƒ∏ÉÙŸYÆaûÈ489.33É|‘™£¨ð^…œƒÍ∂»ƒ©œ¬Ωµ5.1%°£

π´È_ŸY¡œÔ@ 棨—Û∫”π…∑ð «»´á¯¥Û–Õ∞◊æ∆…˙Æa∆ÛòI£¨ «∞◊æ∆––òIŒ®“ªìÌ”–—Û∫”°¢ÎpúœÉ…¥Û÷–á¯√˚æ∆µƒ∆ÛòI°£∆‰÷˜åßÆa∆∑‘⁄»´á¯œÌ”–ð^∏þµƒ∆∑≈∆÷™√˚∂»∫Õ√¿◊u∂»°£

—Û∫”π…∑ðÆa∆∑∑÷ûÈâÙ÷ÆÀ{°¢ÃKæ∆°¢ÃÏ÷ÆÀ{°¢’‰åö∑ª°¢∫£÷ÆÀ{°¢—Û∫”¥Û«˙°¢Îpúœ¥Û«˙°¢ŸFæ∆°¢–«µ√Àπºtæ∆µ»°£‘ìπ´Àæ∞¥’’≥ˆèSÉrµƒÉrŒªÖ^ÈgòÀú å¢Æa∆∑∑÷ûÈ÷–∏þônæ∆∫Õ∆’Õ®æ∆£¨∆‰÷–£¨÷–∏þônæ∆÷∏≥ˆèSÉr¥Û”⁄100‘™/500∫¡…˝µƒÆa∆∑£¨÷˜“™¥˙±Ì”–âÙ∞ý°¢M9°¢M6+°¢ÀÆæßâÙ°¢ÃKæ∆°¢ÃÏ÷ÆÀ{°¢’‰°¢ •∑ª°¢∫£÷ÆÀ{µ»°£∆’Õ®æ∆÷∏≥ˆèSÉr–°”⁄100‘™/500∫¡…˝µƒÆa∆∑£¨÷˜“™¥˙±Ì”–—Û∫”¥Û«˙°¢Îpúœ¥Û«˙µ»°£

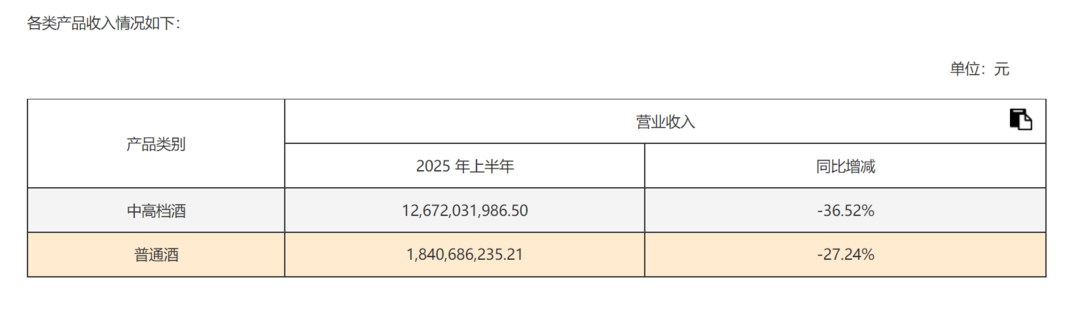

∑÷Æa∆∑ø¥£¨àÛ∏Ê∆⁄É»£¨—Û∫”π…∑ð÷–∏þônæ∆åç¨FÝI ’126.72É|‘™£¨Õ¨±»œ¬Ωµ36.52%£ª∆’Õ®æ∆åç¨FÝI ’18.41É|‘™£¨Õ¨±»œ¬Ωµ27.24%°£

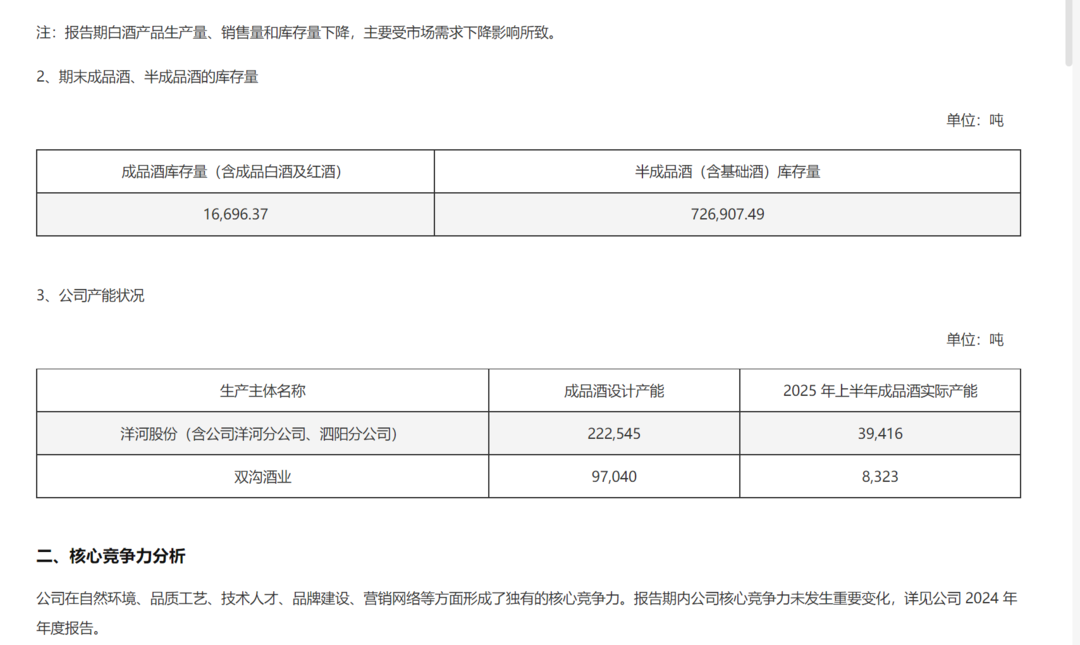

èƒÆa‰Néϥʡø…œø¥£¨ῼ҃œ∞΃Íπ≤…˙Æa∞◊æ∆4.89»fá磨‰N €7.82»fá磨éÏ¥Ê1.63»fá磨≈c»•ƒÍÕ¨∆⁄œý±»∑÷Ñeœ¬Ωµ¡À51.63%°¢32.35%∫Õ33.96%°£

èƒéϥʡø…œø¥£¨≥…∆∑æ∆éϥʡø£®∫¨≥…∆∑∞◊æ∆∫Õºtæ∆£©∫Õ∞Î≥…∆∑æ∆£®∫¨ª˘µAæ∆£©éϥʡø∑÷ÑeûÈ1.67»fáç∫Õ72.69»fáç°£

èƒÆaƒÐ«Èõrø¥£¨—Û∫”π…∑ð£®∫¨π´Àæ—Û∫”∑÷π´Àæ°¢„ÙÍñ∑÷π´À棩≥…∆∑æ∆‘O”ãÆaƒÐûÈ22.25»fá磨…œ∞΃Í≥…∆∑æ∆åçÎHÆaƒÐÉHûÈ3.94»fá磪Îpúœæ∆òI≥…∆∑æ∆‘O”ãÆaƒÐûÈ9.7»fá磨…œ∞΃Í≥…∆∑æ∆åçÎHÆaƒÐÉHûÈ8323áç°£

—Û∫”π…∑ð‘⁄2025ƒÍ∞΃Í∂»àÛ∏Ê÷–±Ì 棨àÛ∏Ê∆⁄É»£¨π´Àæ÷˜ÝIòIÑ’∫ÕΩõÝIƒ£ ΩŒ¥∞l…˙◊ɪأ¨“¿»ªå£◊¢”⁄∞◊æ∆µƒ…˙Æa≈c‰N €°£∞◊æ∆––òIæ∞ö‚∂»≥÷¿m≥–â∫£¨¥Ê¡ø∏ÇÝ鵃∏Òæ÷º”ÀŸ—ðþM£¨––òIºØ÷–°¢∑÷ªØ⁄ÖÑðþM“ª≤ΩÕπÔ@£¨Õ¨ïrÎS÷¯¿Ì–‘œ˚ŸMïr¥˙µƒµΩÅÌ£¨œ˚ŸM’þå¶∏¸ Êþm°¢∏¸æþŸ|Ér±»µƒ∞◊æ∆Æa∆∑”˙∞l«ý≤A°£

嶔⁄ÝI ’œ¬Ωµ£¨—Û∫”π…∑ð∑Q£¨÷˜“™œµ∞◊æ∆‰N € –àˆ––«È”∞Ì루÷¬ πÆa∆∑‰N €¡ø∫Õ‰N € ’»Îœ¬ΩµÀ˘÷¬°£

嶔⁄√Ê≈RµƒÔLÎU∫Õë™å¶¥Î ©£¨—Û∫”π…∑ð÷µΩ£¨Æî«∞∞◊æ∆––òIîDâ∫ Ω∏ÇÝéëBÑð’˝‘⁄º”ÀŸ—ðþM£¨∞◊æ∆∆ÛòI∏ÇÝé”»∆‰ «Ó^≤ø√˚æ∆∆ÛòI÷ÆÈgµƒÕ¨Ÿ|ªØ∏ÇÝé“≤þM“ª≤Ωº”Ñ°£¨å¶æ∆∆ÛµƒΩõÝIƒÐ¡¶Ã·≥ˆ∏¸∏þ“™«Û°£π´Àæå¢à‘≥÷∞l’πåߜڰ¢ –àˆåßœÚ∫Õ∏ÇÝéåߜڣ¨≥÷¿mÉûªØÆa∆∑ΩYò㣨∞lì]◊‘…ÌÉûÑð£¨Õÿ’π«˛µ¿ –àˆ£¨Ñì–¬ÝI‰Nƒ£ Ω£¨≤ªîý÷…˝æC∫œ∏ÇÝéƒÐ¡¶°£

—Û∫”π…∑ðþÄ÷µΩ£¨∞◊æ∆∫À–ƒœ˚ŸM»∫Ûw’˝‘⁄÷≤ΩÕÍ≥…¥˙ÎHœ˚ŸMþw“∆£¨»∫ÛwΩYòã°¢œ˚ŸM–Ë«Ûº∞¿ÌƒÓµƒ◊ɪØå¢ï˛å¶––òI∞l’πÆa…˙“ª∂®”∞Ìë°£π´Àæå¢à‘≥÷“‘œ˚ŸM’þ–Ë«ÛûÈåߜڣ¨…Ó»ÎÈ_’πœ˚ŸM’þ∂¥≤Ï≈c—–æø£¨“‘Æa∆∑Ñì–¬°¢ÛwÚûÑì–¬∫Õƒ£ ΩÑì–¬µ»ûÈ◊• ÷£¨”––ßùM◊„œ˚ŸM’þ∂ýò”ªØ–Ë«Û°£

£®¥Û±ä–¬¬Ñ°§Ωõù˙åßàÛ”õ’þÑ¢”¬£©

|