╚šŪ░Ż¼╦Įė“▀\ĀIŅIė“ŅIŽ╚Ą─«aŲĘ“īäėSaaSĮŌøQĘĮ░Ė╣®æ¬╔╠Ī░ąĪ∙Z═©Ī▒Ž“Ė█Į╗╦∙▀fĮ╗šą╣╔šf├„Ģ°Ż¼öMų„░ÕÆņ┼Ų╔Ž╩ąĪŻĖ∙ō■ūŲūRū╔įāĄ─ł¾ĖµŻ¼ęį2024─Ļ╩š╚ļėŗ╦ŃŻ¼╣½╦Š╬╗Šėųąć°Į╗╗źą═╦Įė“▀\ĀIĮŌøQĘĮ░Ė╣®æ¬╔╠Ą┌ę╗├¹Īó╦Įė“▀\ĀIĮŌøQĘĮ░Ė╣®æ¬╔╠Ū░╚²├¹ĪŻ╣╔ÖÓĮYśŗ’@╩ŠŻ¼“vėŹ│ų╣╔▒╚└²×ķ16.82%Ż¼×ķūŅ┤¾Ą─═Ō▓┐═Č┘YĘĮĪŻ

ĮøØ·ī¦ł¾ėøš▀ūóęŌĄĮŻ¼ļm╚╗Į³─ĻüĒ╣½╦ŠĀI╩šĖ▀╦┘į÷ķLŻ¼Ą½ąĪ∙Z═©į┌ā╚╚▌║ŽęÄĘĮ├µ╚į├µ┼RØōį┌’LļUĪŻ

ī”ė┌ąĪ∙Z═©Č°čįŻ¼┤╦┤╬IPOęÓ╩Ūī”Ųõ╔╠śI─Ż╩ĮĪóā╚┐ž─▄┴”║═į÷ķL┘|┴┐Ą─ę╗┤╬╚½├µ¾wÖzĪŻ

╚²─Ļ░ļ└█ėŗ╠ØōpĮ³ā|į¬

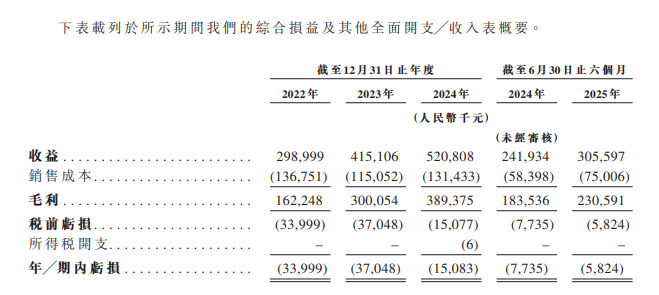

šą╣╔Ģ°’@╩ŠŻ¼ąĪ∙Z═©2022─Ļų┴2024─ĻĀI╩šĘųäe×ķ2.99ā|į¬Ż©╚╦├±Ä┼Ż¼Ž┬═¼Ż®Īó4.15ā|į¬Īó5.21ā|į¬Ż¼Å═║Ž─Ļį÷ķL┬╩×ķ32.0%Ż╗├½└¹Ęųäe×ķ1.62ā|į¬Īó3ā|į¬Īó3.89ā|į¬Ż¼Å═║Ž─Ļį÷ķL┬╩×ķ54.9%Ż╗Ų┌ā╚╠ØōpĘųäe╝s×ķ3400╚fį¬Īó3705╚fį¬Īó1508╚fį¬ĪŻ

2025─Ļ╔Ž░ļ─ĻŻ¼ąĪ∙Z═©ĀI╩š×ķ3.06ā|į¬Ż¼╔Ž─Ļ═¼Ų┌Ą─ĀI╩š×ķ2.42ā|į¬Ż¼═¼▒╚į÷ķL26.4%Ż╗├½└¹×ķ2.31ā|į¬Ż¼╔Ž─Ļ═¼Ų┌×ķ1.84ā|į¬Ż¼═¼▒╚į÷ķL25.5%Ż╗Ų┌ā╚╠Øōp×ķ582.4╚fį¬Ż¼╔Ž─Ļ═¼Ų┌Ą─Ų┌ā╚╠Øōp×ķ773.5╚fį¬Ż¼╠Øōpėą╦∙£p╔┘ĪŻ╚²─Ļ░ļ╣½╦Š└█ėŗ╠Øōp9195.4╚fį¬ĪŻ

▓╗▀^Ż¼2022─Ļų┴2024─ĻŻ¼ąĪ∙Z═©Įøš{š¹Ą─ā¶└¹Ęųäe×ķ-2.73ā|į¬Īó-3147╚fį¬Īó6631╚fį¬Ż╗2025─Ļ╔Ž░ļ─ĻĮøš{š¹ā¶└¹×ķ5883╚fį¬ĪŻ

2022─Ļų┴2024─Ļ╝░2025─Ļ╔Ž░ļ─ĻŻ¼╣½╦ŠŪ░╬Õ┤¾╣®æ¬╔╠▓╔┘ÅŅ~š╝┐é▓╔┘ÅŅ~Ą─▒╚└²Ęųäe×ķ61.8%Īó62.6%Īó64.7%Īó66.9%Ż¼│╩ų─Ļ╔Ž╔²┌ģä▌Ż¼ŲõųąūŅ┤¾╣®æ¬╔╠▓╔┘Åš╝▒╚╩╝ĮKŠS│ųį┌39.2%ų┴47.6%ų«ķgĪŻšą╣╔Ģ°┼¹┬ČŻ¼╣®æ¬╔╠ų„ę¬×ķįŲėŗ╦ŃĪó▄ø╝■Ę■äš╠ß╣®╔╠ĪŻ

ąĪ∙Z═©ĘĮ├µĮķĮBŻ¼╣½╦Š╩Ūę╗╝ęęį«aŲĘĀIõN┼cė├æ¶Ę■äš×ķ║╦ą─Ą─╝╝ągĘ■äš╔╠Ż¼äō╩╝ų┴Į±ęčĘ■äšįSČÓ┐═æ¶ĪŻ¼F╚ńĮ±Ż¼╦Įė“▀\ĀIš²į┌ųØu│╔×ķöĄūų╗»ĮøĀIĄ─ųžę¬╩ųČ╬Ż¼▓óų·═ŲŲ¾śIĄ─śIäš╔²╝ē║═ĮM┐ŚĮ©įO╔²╝ēĪŻąĪ∙Z═©ū„×ķ╦Įė“▀\ĀIĄ─ę╗šŠ╩Į╣żŠ▀Ż¼ĮŌøQ«aŲĘ║═Ę■äšĮ╗ĖČĪóĀIõN½@┐═Īóė├æ¶▀\ĀIĪóĮM┐ŚĮŪ╔½╣▄└ĒĪóŲĘ┼ŲārųĄ▌ö│÷Ą╚═┤³c▓óą╬│╔ķ]ŁhŻ¼į·Ė∙ČÓéĆąąśI┼c╔·æBŻ¼┐╔į┌Ų¾śIĮøĀI▀^│╠ųą░lō]ųžę¬ū„ė├ĪŻ

ąĪ∙Z═©│╔┴óęįüĒ½@Ą├▀^ČÓ┤╬╚┌┘YŻ¼ūŅ║¾ę╗▌å╚┌┘Y╩Ūį┌2021─Ļ7į┬Ż¼«öĢr╣└ųĄ×ķ50.95ā|Ė█į¬ĪŻ

╣╔ÖÓĮYśŗ’@╩ŠŻ¼ąĪ∙Z═©äō╩╝╚╦Īó┐ž╣╔╣╔¢|╝░ūŅĮK┐žųŲ╚╦§U┤║ĮĪ╣▓ėŗ┐žųŲ╣½╦Š╣╔¢|┤¾Ģ■╔Ž╚½▓┐═ČŲ▒ÖÓĄ─44.92%Ż╗┤╦═ŌŻ¼“vėŹ│ų╣╔16.82%Ż¼GC RSV-I HoldingsŻ©Ė▀│╔═Č┘YŻ®│ų╣╔10.47%Ż¼HDMY HoldingsŻ©Ė▀│╔═Č┘YŻ®│ų╣╔2.74%Ż¼XimalayaŻ©Ž▓±R└Łč┼Ż®│ų╣╔7.01%Ż¼Gain ThemeŻ©IDG┘Y▒ŠŻ®│ų╣╔3.85%Ż¼║├╬┤üĒĮ╠ė²╝»łF│ų╣╔5.16%ĪŻ

├½└¹┬╩ę╗┬Ęū▀Ė▀

Įžų┴2025─Ļ6į┬30╚šŻ¼ąĪ∙Z═©ōĒėą1838├¹ĻPµI┐═æ¶ĪŻ2022─Ļų┴2024─Ļęį╝░Į±─Ļ╔Ž░ļ─ĻŻ¼ąĪ∙Z═©├┐├¹ĻPµI┐═æ¶Ą─ŲĮŠ∙╩š╚ļĘųäe×ķ7.77╚fį¬Īó10.26╚fį¬Īó11.16╚fį¬ęį╝░12.82╚fį¬Ż╗═¼Ų┌Ż¼ĻPµI┐═æ¶Ą─╩š╚ļš╝▒╚Ęųäe×ķ7.1%Īó19.3%Īó29.9%ęį╝░38.1%ĪŻ

ąĪ∙Z═©į┌šą╣╔Ģ°ųąĘQŻ¼┼c▀^Č╚ę└┘ć╚╦×ķ═ŲÅV╝░▐DōQĄ─õN╩█“īäė─Ż╩Į▓╗═¼Ż¼ąĪ∙Z═©Ą─śIäšÅ─Ė∙▒Š╔Ž╩Ūęį«aŲĘ“īäėį÷ķLŻ¼ŪęūįĦé„▓źī┘ąįĪŻ═¼ĢrŻ¼ąĪ∙Z═©ĘeśOöUš╣ČÓį¬ūā¼F─Żą═Ż¼ęį½@╚ĪŅ~═ŌĄ─╩šęµ▓óį÷╝ė┐═å╬ārĪ¬Ī¬ąĪ∙Z═©īó░µ▒Šėåķå┘M└”ĮēĄĮ┼cŲõ┐═æ¶╦∙║─ė├įŲČ╦┘Yį┤ÆņŃ^Ą─ĖĮ╝ėĘ■äš┘MųąŻ¼▀@ĘNČ©ārĮYśŗ╩╣Ųõ─▄ē“īó╩š╚ļį÷ķL┼c┐═æ¶╩š╚ļį÷ķL▒Ż│ųę╗ų┬ĪŻ

2022─Ļų┴2024─Ļęį╝░Į±─Ļ╔Ž░ļ─ĻŻ¼ąĪ∙Z═©Ą─├½└¹┬╩Ęųäe×ķ54.3%Īó72.3%Īó74.8%ęį╝░75.5%ĪŻ

Ī░į┌ć°ā╚To B┘ÉĄ└Ųš▒ķ╠ØōpĄ─▒│Š░Ž┬Ż¼ąĪ∙Z═©ģsį┌Č╠Č╠╚²─Ļā╚ĀI╩šĮėĮ³ĘŁĘ¼Īó├½└¹┬╩’jĄĮ75%ū¾ėęŻ¼▀@┤_īŹ┴Ņ╚╦ĘQŲµĪŻĪ▒ę╗╬╗▓╗įĖŠ▀├¹Ą─ąąśI╚╦╩┐ī”ĮøØ·ī¦ł¾ėøš▀Ęų╬÷šfŻ¼Ī░ąĪ∙Z═©Ą─Į^┤¾▓┐Ęų╩š╚ļüĒūįSaaSĮŌøQĘĮ░Ėėåķå┘MŻ¼╣½╦Š2024─ĻSaaSĮŌøQĘĮ░ĖĄ─╩š╚ļ▀_ĄĮ┴╦5.16ā|į¬Ż¼š╝┐é╩š╚ļĄ─99%ĪŻļSų°┐═æ¶öĄ┴┐Ą─į÷╝ė║═śIäšęÄ─ŻĄ─öU┤¾Ż¼Ųõ╣╠Č©│╔▒Š▒╗ĘųöéŻ¼▀ģļH│╔▒Š▓╗öÓĮĄĄ═Ż¼Å─Č°╩╣Ą├├½└¹┬╩▓╗öÓ╠ßĖ▀Ż¼▀@ŲõīŹę▓¾w¼F┴╦SaaS─Ż╩ĮĄ─ęÄ─Żą¦æ¬ĪŻĪ▒

║ŽęÄå¢Ņ}┤µæn

ąĶę¬ūóęŌĄ─╩ŪŻ¼ū„×ķ╝╝ągĘ■äš╔╠Ż¼ąĪ∙Z═©ų„ę¬×ķ╔╠æ¶╠ß╣®┤ŅĮ©ų¬ūRĄĻõüĪóŠĆ╔Žų▒▓źĮ╠īW╝░ų¬ūRĖČ┘MĄ╚╣”─▄Ż¼Ą½╩ŪŲõŅlŅlę“║ŽęÄå¢Ņ}Ż¼▒╗▒O╣▄╠Ä┴P║═Ž¹┘Mš▀═ČįVĪŻ

įńį┌2023─Ļ11į┬Ż¼ę“╬┤▒MŲĮ┼_┘Y┘|īÅ║╦┴x䚯¼Ę┼╚╬ŲĮ┼_ā╚╔╠æ¶┤µį┌ŠWĮjĮ╗ęū▀`Ę©ąą×ķŻ¼ąĪ∙Z═©▒╗╔Ņ█┌╩ą╩ął÷▒OČĮ╣▄└ĒŠų╠Äęį5╚fį¬┴P┐ŅĪŻ

2024─Ļ9į┬Ż¼┼ņ┼╚ą┬┬äš{▓ķ░l¼FŻ¼į┌ąĪ∙Z═©ŲĮ┼_╔Žėą╔╠╝ę╩█┘u┤“ų°Ī░╔±ßtĪ▒Ųņ╠¢Ą─ųąßt┼Óė¢šn│╠Ż¼┬ĢĘQĪ░ę╗ßśų╬░®Ī▒Ī░─ŅöĄūų░³ų╬░┘▓ĪĪ▒Ż¼▓óšTī¦īWåTĖ▀ār┘Å┘Išn│╠ĪŻČÓ╬╗Ž¹┘Mš▀═ČįV▀@ą®šn│╠┤µį┌╠ō╝┘┐õ┤¾ą¹é„Īó╔µŽė¤o┘Y┘|ąąßtŻ¼šJ×ķąĪ∙Z═©╬┤▒MĄĮīÅ║╦┬Üž¤ĪŻ┤╦═ŌŻ¼ČÓ╬╗═ČįVš▀Ę┤ė│įōŲĮ┼_╚ļ±v╔╠╝ę╔µŽė╠ō╝┘Īó┐õ┤¾ą¹é„šTī¦Ž¹┘Mš▀Ż¼šJ×ķŲĮ┼_▒O╣▄ž¤╚╬▓╗ĄĮ╬╗Ż¼╬┤▒MĄĮ┘Y┘|īÅ║╦┴xäšĪŻ

2024─ĻŻ¼ÅV¢|ūC▒OŠų▓ķ╠Äę╗Ų═©▀^ąĪ∙Z═©ŲĮ┼_īŹ╩®Ą─ĘŪĘ©ūC╚»╦]╣╔░ĖĪŻę╗├¹ģŪąš─ąūėĮĶų·ąĪ∙Z═©╩█┘u╣╔Ų▒Ęų╬÷šn│╠Īó╦]╣╔╩š╚Ī┘Mė├Ż¼ę“ī┘ĘŪĘ©ĮøĀIūC╚»śIäš▒╗┴P┐Ņ200╚fį¬Ż¼▓ó▒╗ø]╩š▀`Ę©╦∙Ą├╝s255╚fį¬ĪŻ▀@ę╗░Ė└²Ż¼═¼śė▒®┬Č┴╦ŲĮ┼_ī”╚ļ±v╔╠æ¶┘Y┘|║═śIäš║ŽęÄīÅ║╦Ą─▓╗ūŃĪŻ

Ī░╣½╦ŠĖ▀Č╚ųžęĢ║ŽęÄ╣▄└Ē╣żū„Ż¼▓ó╝ėÅŖ┴╦ī”ŲĮ┼_╔╠╝ęĄ─┘Y┘|īÅ║╦┼c╚š│Ż▒O╣▄Ż¼╝░Ģr░l¼F┼c╠Ä└ĒŽÓĻP▀`ęÄąą×ķĪŻĪ▒ąĪ∙Z═©▒Ē╩ŠĪŻ

ėą╩▄įL╚╦╩┐šJ×ķŻ¼ļSų°▒O╣▄┌ģć└Ż¼╦Įė“ų▒▓źĪóų¬ūRĖČ┘MĄ╚Ė▀’LļUł÷Š░Ą─║ŽęÄ│╔▒Šīó’@ų°╔Ž╔²ĪŻ┤╦Ę¼ąĪ∙Z═©▀f▒Ē¾w¼F┴╦╦Įė“SaaS┘ÉĄ└Ą─Ė▀│╔ķLąįŻ¼Ą½ŲõžöäšĮĪ┐ĄČ╚Īó╔·æBę└┘ćąį╝░║ŽęÄ’LļUĄ╚╚į╩ŪæęĒöų«ä”ĪŻ╚¶╔Ž╩÷å¢Ņ}╬┤═ū╔ŲĮŌøQŻ¼ŲõĖ█╣╔IPOų«┬Ę┐ų├µ┼R▌^┤¾╠¶æĪŻ

Ż©┤¾▒Ŗą┬┬äĪżĮøØ·ī¦ł¾ėøš▀ Č┼║ŻŻ®

|